한경연 “연결납세제도 진입장벽 높아…적용범위 확대해야”

완전지배서 80% 수준으로 확대 주장

현행 연결납세제도가 진입장벽이 높다며 적용범위를 확대해야 한다는 주장이 제기됐다.

한국경제연구원(원장 권태신)은 13일 ‘연결납세제도의 적용범위 확대에 대한 검토’라는 제하의 보고서를 통해 “완전지배로 한정해 연결납세를 허용하는 현행 제도는 진입장벽이 높기 때문에 제도의 활용도와 실효성이 크지 않아 개선이 필요하다”고 밝혔다.

연결납세제도란 모회사와 자회사가 경제적으로 결합돼 있는 경우 경제적 실질에 따라 해당 모·자회사를 하나의 과세 단위로 보고 법인세를 과세하는 제도다.

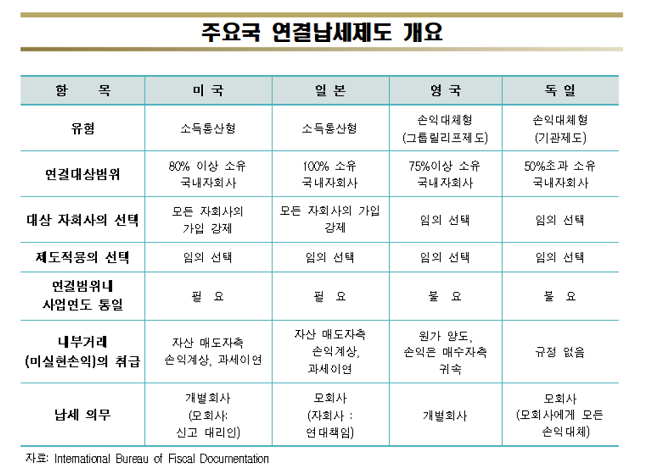

국내 연결납세제도는 적용범위를 완전지배법으로 한정해 제도 활용도가 낮다. 완전지배는 자회사에 대한 모회사의 주식소유비율이 100%인 것을 의미한다.

지난 2017년 기준 지주회사 관련 법인 1971개(193개 지주회사) 중 463개 법인(23.5%)만 연결납세제도를 적용하고 있다.

보고서는 또 연결납세제도를 도입한 각국의 예를 보면 적용기준이 되는 지분관계가 50~100% 범위에 분포돼 있는데 비해 국내에서는 적용범위가 제한적이라고 지적했다.

연결납세제도 적용범위에 대한 문제는 과세요건 중 납세의무자, 과세표준 및 납부세액에 영향을 미치기 때문에 중요하다.

보고서는 기업형태에 따른 조세부담의 공평성을 위해 연결납세제도의 적용범위는 80% 이상으로 확대돼야 한다고 주장했다. 그 이유로 경제적 실체 개념·다른 세법제도와의 정합성·기업과세상 국제조세경쟁을 들었다.

경제적 실체 개념에 따른다면 외감법상 모회사는 자회사 지분을 50% 초과 보유시 실질적 지배력을 가지고 있다. 2017년 기준 지주회사의 지주비율 평균이 78.8%인 현실을 감안한다면 80% 수준으로만 확대해도 지주회사 관련 법인 1971개 중 1130개(57.3%)가 연결납세제도를 선택·적용받을 수 있다.

보고서는 지주회사가 자회사의 지분을 40% 초과해 보유하는 경우 자회사로부터의 수입배당금을 전액 익금불산입 하는 등 기존 제도와 모순을 없애기 위해 완전지배가 아닌 80% 수준까지 확대해야 한다고 설명했다.

임동원 한경연 부연구위원은 “다른 선진국과의 국제조세경쟁에서 뒤쳐지지 않기 위해 미국처럼 지분율 기준을 낮추고 채무증권과 유사한 경제적 실질을 지닌 주식 등을 예외로 설정하는 등 합리적인 보완을 해야 한다”고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

주요국 연결납세제도 개요 표.ⓒ한국경제연구원

주요국 연결납세제도 개요 표.ⓒ한국경제연구원