×

공유하기

투자의견 '매수' 유지, 목표주가 7만1000원으로 상향

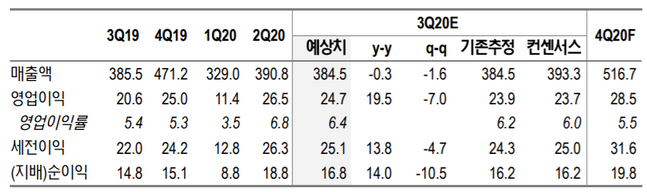

현대오토에버 실적 변동 추이 ⓒNH투자증권

현대오토에버 실적 변동 추이 ⓒNH투자증권

NH투자증권은 16일 현대오토에버에 대해 디지털 전환 가속화로 전략사업의 중장기 성장 가능성이 유효하다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 5만5000원에서 7만1000원으로 상향했다.

김동양 NH투자증권 연구원은 "현대오토에버는 올해 3분기에 전년 동기 대비 20% 늘어난 247억원의 영업이익을 거둘 것으로 전망된다"며 "지속된 신종 코로나바이러스 감염증(코로나19) 여파와 비수기 진입에 따른 외형 성장 둔화에도 불구하고 비용절감과 매출 믹스 개선으로 수익성 개선 추세 유지 기대되기 때문"이라고 설명했다.

이어 "코로나19 확산으로 SI부문 외형은 전년 보다 4% 축소될 예정이지만 2140억원 수준으로 기대되는 ITO부문 매출과 재택근무에 따른 경비절감 등의 영향으로 영업익 강세가 지속될 것"이라고 덧붙였다.

김 연구원은 "현대오토에버의 주가는 9월 들어서만 40% 급등했는데 이는 디지털 전환 가속화 및 현대차그룹의 세종스마트시티 입찰 참여에 대한 기대감, 견조한 실적 등이 복합된 결과"라며 "추후 ICT 사업기회가 확대될 예정인 만큼 스마트팩토리, 스마트빌딩·홈, 스마트모빌리티 등 현대오토에버의 전략사업 매출 비중도 확대돼 연평균 10% 초반의 영업익 성장을 이어갈 것"이라고 분석했다.