×

공유하기

지난해 퇴직연금 적립금 255조…전년 동기比 4조↑

최근 1년 간 연금상품 관리 안한 가입자 비중 83%

"디폴트옵션으로 실적배당형 위주 자산운용 늘려야"

국내 퇴직연금 상품 가입자 현황 ⓒ보험연구원

국내 퇴직연금 상품 가입자 현황 ⓒ보험연구원

가입자 수와 적립금 규모가 늘어나고 있는 퇴직연금 수익률을 높이기 위해 디폴트옵션(사전지정운용제도) 도입이 필수적이라는 주장이 나왔다.

25일 보험연구원이 발간한 '퇴직연금 사전지정운용제도 도입 논의와 고려사항' 리포트에 따르면 가입자가 충분한 관리를 하지 못하는 퇴직연금계좌를 투자자 성향을 고려해 포트폴리오를 구성해 자산 운용 수익률을 높여야 한다는 취지에서다.

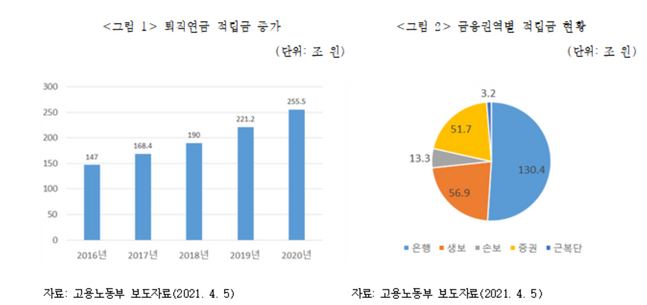

보험연구원에 따르면 지난해 말 현재 퇴직연금 적립금은 255조5000억원으로 집계됐다. 2019년 말 221조2000억원 대비 1.9%(4조3000억원) 늘어난 규모다. 퇴직연금 가입대상이 지속 확대되면서 적립 자산은 지난 2016년 말부터 연평균 15%씩 증가한 영향이다.

하지만 퇴직연금 자산을 적극 운용하는 가입자 비율은 매우 낮은 수준에 머물러 있다. 실제로 지난 1년 간 한 번도 관리를 하지 않은 가입자 비중은 83%에 달했다. 아울러 퇴직연금 운용실태조사 결과 응답자의 27%가 본인의 적립금 운용현황을 '잘 모른다'고 응답했다.

보험연구원은 이 같은 상황을 개선하기 위해 디폴트옵션을 도입해야 한다고 보고 있다. 디폴트옵션은 가입자가 별도 운용지시를 하지 않을 경우, 사업자가 사전에 정해놓은 방법에 따라 퇴직연금 자산을 운용하는 제도다. 사용자가 퇴직연금 사업자의 디폴트옵션 중 하나를 선택해 자산운용방식을 사전에 정해 놓는 방식이다.

국내 퇴직연금 상품 적립금 운용현황 ⓒ보험연구원

국내 퇴직연금 상품 적립금 운용현황 ⓒ보험연구원

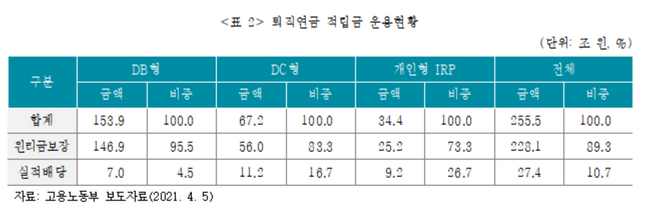

이어 디폴트옵션 도입이 퇴직연금 상품의 저조한 수익률을 개선 시킬 수도 있다는 주장이 나왔다. 실제로 국내 가입자들이 선택한 원리금보장형 퇴직연금 상품의 최근 5년간 수익률은 1.64%였다. 디폴트옵션과 비슷한 효과를 내는 실적배당형의 수익률인 3.77%보다 2.1%p 낮은 수치다. 수익률 비교 기간을 최근 10년으로 넓혀도 원리금보장형의 수익률은 2.47%로 실적배당형의 3.34%보다 0.87%p 낮은 수준에 머물렀다.

또 실제로 미국은 2006년 연금보호법 제정과 함께 디폴트옵션을 도입했다. 이에 DC형 퇴직연금 적립금을 디폴트펀드에 투자 비율과 수익률이 동반 상승한 바 있다.

하지만 가입자가 디폴트옵션을 선택할 때 원리금보장형을 선택하게 해 제도 안정성과 수용성을 보장해야 한다는 주장도 나왔다. 디폴트옵션 펀드라인업이 퇴직연금 사업자의 이익이 아닌 가입자의 이익을 우선해 구성될 수 있도록 하는 방안을 고민할 필요가 있다는 설명이다.

정원석 보험연구원 연구위원은 "디폴트옵션으로 실적배당형 위주 자산운용이 이뤄지면 더 높은 수익률을 거둘 수 있다"며 "다만 제도 실행으로 인한 손실 가능성에 대한 가입자 교육, 상품 선정 시 이해상충 문제 해결 방안 등을 도입 단계에서 세밀하게 고려할 필요가 있다"고 말했다.