×

공유하기

상반기 영업익 4조 돌파...2Q 매출 3년만에 두 자릿수

D램·낸드 수요 증가로 재고 감소세...하반기 전망 쾌청

기술 경쟁력 강화·수익성 향상...낸드 하반기 흑전 기대

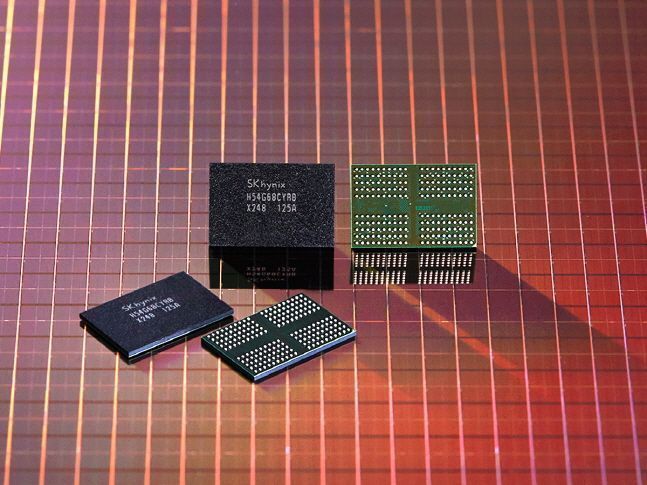

SK하이닉스가 극자외선(EUV)을 활용해 양산하는 10나노급 4세대 D램.ⓒSK하이닉스

SK하이닉스가 극자외선(EUV)을 활용해 양산하는 10나노급 4세대 D램.ⓒSK하이닉스

SK하이닉스가 상반기 호 실적을 하반기로 이어간다. 메모리반도체 호황이라는 긍정적인 환경을 바탕으로 기술 경쟁력 강화와 수익성 향상 노력으로 가속페달을 밟는다.

SK하이닉스는 27일 진행된 2분기 실적 컨퍼런스콜을 통해 “올해 주력인 3세대 10나노미터(nm·10억분의 1m) 초반대(1z) D램이 계획대로 2분기에 본격적으로 증가하면서 원가절감에 기여했다"며 "하반기에 제품 양산 확대를 통해 고용량 서버 수요에 적극 대응할 것”이라고 말했다.

극자외선(EUV·Extreme Ultraviolet) 장비를 적용하는 4세대(1a) D램 제품에 대해서는 "최근 모바일향 수요에 대응하기 위해 양산을 시작했다"면서 "하반기에 고객들에게 공급할 계획"이라 설명했다

낸드플래시도 현재 주력인 128단 제품의 비중을 늘리고 차세대 제품은 176단 제품을 계획대로 연내 양산을 시작한다. 기술 경쟁력 강화와 생산력 확대를 통해 수익성을 더욱 끌어올린다는 목표다.

회사측은 "올해 당사의 주력 제품인 128단 낸드 비중이 2분기 말에 50%를 넘어서며 원가 절감에 기여했다"며 "차세대 제품인 176단은 계획대로 올해 말 양산을 시작할 계획으로 연말에는 128단과 176단 낸드 비중이 (전체의) 80%에 이를 것“이라고 전망했다.

메모리반도체 수요 증가로 2분기 실적이 개선된 가운데 본격적인 호황이 시작되는 하반기에도 실적 호조세를 이어가겠다는 계획이다.

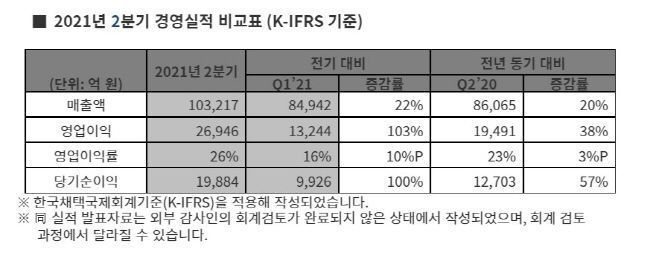

SK하이닉스는 이날 컨퍼런스콜에 앞서 발표된 2분기 실적으로 매출 10조3217억원, 영업이익 2조6946억원을 기록했다. 전년동기 대비 각각 20%와 38%, 전 분기와 비교하면 각각 22%와 103% 증가한 수치다.

매출은 메모리 시장이 초호황기었던 지난 2018년 3분기 이후 3년만에 분기 두 자릿수를 달성했고 영업이익은 1분기(1조3244억원)을 포함, 상반기(4조190억원) 4조원이 넘는 영업이익을 달성하는 등 호 실적을 이어갔다.

SK하이닉스 2분기 경영실적 개요.ⓒSK하이닉스

SK하이닉스 2분기 경영실적 개요.ⓒSK하이닉스

SK하이닉스는 메모리 반도체 소비 수요가 높아 시장이 연초 예상보다 빠르게 회복하고 있다고 진단했다.

회사는 "연간 D램 시장 수요 성장률은 당초 기대했던 20%를 넘어 20% 초반대 수준이 예상된다"며 "낸드플래시도 2분기 높은 수요 증가세로 연간 수요 성장률이 당초 기대보다 높아져 30% 중후반대 수준이 예상된다"고 말했다.

수요 증가는 가격 상승으로 어어지고 있다. 시장조사업체 D램익스체인지에 따르면 올해 2분기 D램 PC향 범용제품(DDR4 8Gb 1Gx8)의 고정거래가격은 전분기 대비 26.67% 상승했다.

그동안 다소 약세를 보였던 낸드플래시의 가격 상승도 본격화되면서 메모리카드와 USB향 범용 제품인 128기가비트(Gb) 16Gx8 멀티레벨셀(MLC)의 2분기 가격은 13개월 만에 상승했다.

수요 증가로 재고 수준은 내년까지 감소세가 이어질 것으로 내다봤다. 올해 연말과 내년까지 수요 공급의 전체 재고 관점에서 보면 감소하는 흐름을 이어갈 것으로 예상했다.

SK하이닉스는 올 하반기에도 메모리 수요가 지속적으로 늘고 계절적 성수기여서 좋은 흐름을 이어갈 것이라면서 이러한 효과를 극대화하기 위해 D램과 낸드의 기술력과 생산력을 더욱 끌어올린다는 목표다.

회사측은 “D램은 64기가바이트(GB) 이상의 고용량 서버 D램 판매를 늘려나가고 낸드는 128단 기반의 모바일 솔루션과 기업용 솔리드스테이트드라이브(SSD) 제품 판매를 확대해 나갈 계획”이라고 설명했다.

특히 낸드의 수익성 향상에 집중해 하반기 흑자전환(턴어라운드)을 꾀하겠다고 강조했다. 회사는 "3분기에 분기 기준 턴어라운드를 예상하고 있으며 연간으로도 올해 흑자 전환을 기대하고 있는 상황"이라며 "현재 128단·176단 제품의 경쟁력을 고려하면 내년 이후에도 흑자 기조가 유지될 것"이라고 자신했다.

연말로 예정된 인텔의 낸드사업 인수와 관련해서는 "인수가 완료되면 내년에 일부 일회성 비용이 반영되겠지만 양사 비지니스가 합쳐져 큰 폭의 시장 점유율 개선이 이뤄질 것"이라며 "중장기적으로 낸드 턴어라운드 기조는 지속될 것"이라고 덧붙였다.

SK하이닉스 이천캠퍼스 M16 전경.ⓒSK하이닉스

SK하이닉스 이천캠퍼스 M16 전경.ⓒSK하이닉스