×

공유하기

상반기 2조3202억원 수주…하반기 수주 기대 금액 3조6000억원

서비스 및 기자재 사업서 해마다 약 2조1000억원 수주

"SMR, 풍력, 가스터빈, 수소 등 청정에너지 중심 포트폴리오 전환 가속도"

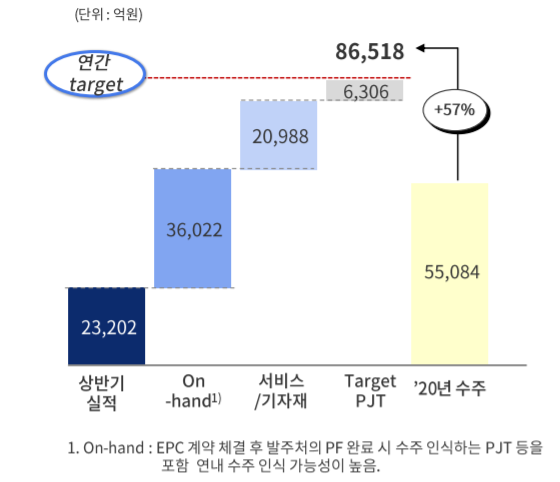

두산중공업 상반기 수주 실적 및 연간 전망. 상반기 2조3202억원을 수주했으며 올해 수주 목표는 지난해 대비 57% 증가한 8조6000억원이다. ⓒ두산중공업

두산중공업 상반기 수주 실적 및 연간 전망. 상반기 2조3202억원을 수주했으며 올해 수주 목표는 지난해 대비 57% 증가한 8조6000억원이다. ⓒ두산중공업

두산중공업이 올해 2분기 영업이익 2546억원을 기록하며 연속 분기 흑자기조를 유지했다. 두산중공업은 지난해부터 이어진 재무개선 활동 등의 영향으로 지난 1분기 영업이익 3721억원을 기록한 바 있다.

두산중공업은 28일 연결기준 2분기 매출이 전년 동기 대비 11.7% 증가한 2조9006억원으로 집계됐다고 밝혔다. 같은기간 영업이익은 2546억원, 당기순이익은 2020억원으로 흑자 전환했다. 전기실적 및 전년 동기 실적은 지분매각으로 존속기업에서 제외 예정인 두산인프라코어의 사업실적을 제외하고 작성됐다.

두산중공업은 올해 수주 목표 8조6500억원(지난해 대비 57% 증가)을 달성할 수 있을 것으로 전망했다. 하반기 수주가 유력시 되는 프로젝트가 약 3조6000억원이고, 해마다 발생하는 서비스 및 기자재 사업 수주가 약 2조1000억원에 달한다.

두산중공업 관계자는 “국내외 대형 EPC 프로젝트의 계획 대비 공정 초과 달성 영향으로 매출이 증가했고, 전년도 재무개선 활동 등으로 영업이익이 개선됐다”고 분석했다.

연결기준 두산중공업 부채비율 현황. ⓒ두산중공업

연결기준 두산중공업 부채비율 현황. ⓒ두산중공업

올 상반기 두산중공업 수주는 전년 동기대비 26.2% 증가한 2조3202억원으로 집계됐다. 사우디 얀부4 해수담수화(7800억원), 대구·청주 열병합 등 서비스 및 기자재 사업 등을 수주했다.

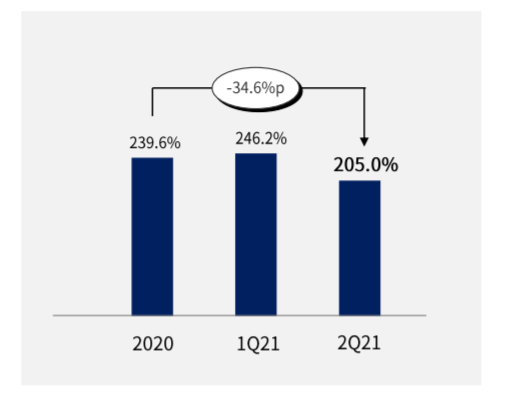

부채비율은 연결기준 224.12%로 지난해 말 대비 35.6%포인트(P) 하락해 재무구조가 개선됐다. 두산그룹은 지난해 4월부터 그룹차원 재무구조 개선작업을 본격화했고 이에 따라 올해 2분기 연속 순이익을 유지했다.

두산중공업은 지난해 골프장 매각 및 1조2000억원의 유상증자를 시행했다. 두산은 자산 매각으로 자회사의 유상증자에 참여했으며, 두산퓨얼셀의 지분을 현금출자해 두산중공업이 지배하도록 했다. 지난 2월에는 두산중공업 자회사 두산인프라코어를 8500억 원에 매각한 바 있다.

두산중공업 원자력 SMR 추진 현황.ⓒ두산중공업

두산중공업 원자력 SMR 추진 현황.ⓒ두산중공업

두산중공업은 오는 2025년까지 해상풍력, 수소, 가스터빈, 차세대 원전 등 4대 성장사업 수주비중을 전체의 60%이상 확대할 방침이다.

현재 전세계적인 탄소중립 정책에 따라 SMR(소형모듈원전) 건설이 가시화되고 있다. 두산중공업은 이미 미국 원전 업체 뉴스케일과 2019년 SMR 기술 개발 협력에 나섰다.

이와관련 두산중공업은 "뉴스케일 SMR은 지분투자를 통해 총 3조3000억원 규모의 공급이 예상된다"며 "뉴스케일 공급권 확보 및 제작기술 개발을 바탕으로 타 SMR개발사들의 기기 설계 및 기자재 공급 참여도 추진할 계획"이라고 밝혔다.

이 밖에 해상풍력, 가스터빈, 수소 등 친환경 에너지 사업을 육성해 청정에너지 중심 포트폴리오 전환도 가속화한다.

두산중공업은 지난 5월 한수원과 청정수소 생산 분야 협력 MOU를 체결했다. 이어 이달 ‘그린암모니아 협의체’ 참여에 협약해 청정수소의 암모니아 형태 수입 및 활용을 위한 전주기 기술개발과 산업생태계 구축에 나설 예정이다.

수소가스 터빈 개발로도 사업영역을 확대하고 있다. 이 제품은 수소 또는 수소와 천연가스를 혼합한 연료를 사용해 탄소배출 없이 에너지 생산이 가능하다. 두산중공업은 6월 중부발전, 동서발전 및 7월 서부발전과 MOU를 체결했다.

풍력발전 사업의 경우 공공기관 발주 위주로 사업계획을 반영했으나, 향후 지분 투자를 통한 민간 발주 사업 참여로 수주 가능성 제고에 도움이 될 것으로 전망했다.

두산중공업 관계자는 "향후 탄소저감 정책과 더불어 강화된 안전성, 초기 투자비 절감 및 건설 기간 단축으로 SMR 도입을 확대할 것"이라며 "그 외 해상풍력, 가스터빈, 수소 등 친환경 에너지 사업을 육성해 청정에너지 중심 포트폴리오 전환을 가속화할 계획"이라고 말했다.