×

공유하기

최대 1.5%P 격차…하나銀 '최고'

가계부채 옥죄기에 줄어드는 혜택

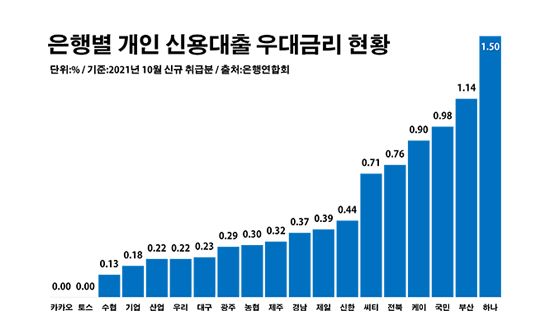

은행별 개인 신용대출 우대금리 현황.ⓒ데일리안 부광우 기자

은행별 개인 신용대출 우대금리 현황.ⓒ데일리안 부광우 기자

국내 은행 간 신용대출 우대금리 격차가 최대 1.5%p에 달하는 것으로 나타났다. 은행이 제시하는 요건을 얼마나 잘 갖추는지에 따라 대출 이자율이 크게 달라질 수 있는 만큼 세심한 비교가 필요하다는 지적이다.

금융당국의 가계부채 규제로 대출의 이자율 혜택이 날이 갈수록 축소돼 가는 가운데 그나마 남은 우대금리를 둘러싼 은행권의 셈법도 더욱 복잡해지는 모습이다.

25일 은행연합회에 따르면 국내 은행이 개인 신용대출에 적용한 가감조정금리는 지난 달 신규 취급액 기준 평균 0.48%로 집계됐다.

가감조정금리는 급여 이체나 카드이용 실적 등에 따라 감면받을 수 있는 우대금리를 가리키는 표현이다. 아울러 지점장 전결 권한으로 할인되는 금리도 여기에 포함된다. 대출 상품의 최종 이자율은 시장 원가에 해당하는 기준금리에 각 은행이 붙이는 영업비용과 마진을 담은 가산금리를 더한 뒤, 마지막으로 우대금리를 빼 정해지는 구조다.

은행별로 보면 하나은행의 우대금리가 제일 높았다. 하나은행의 개인 신용대출 가감조정금리는 1.50%를 나타냈다. 이어 부산은행이 1.14%, KB국민은행이 0.98%, 케이뱅크가 0.90%로 개인 신용대출 우대금리가 높은 편이었다.

반대로 카카오뱅크와 토스뱅크는 신용대출 이자율을 산정할 때 기본금리와 가산금리만 책정하고 우대금리는 적용하지 않고 있었다. 이밖에 ▲Sh수협은행(0.13%) ▲IBK기업은행(0.18%) ▲KDB산업은행(0.22%) ▲우리은행(0.22%) ▲DGB대구은행(0.23%) ▲광주은행(0.29%) 등의 개인 신용대출 우대금리가 낮은 편이었다.

이 같은 우대금리는 신용대출 이자율 수준을 결정하는 중요 요인이다. 실제로 가장 큰 폭의 우대금리를 적용하고 있는 하나은행의 개인 신용대출 최종 평균 금리는 4.19%로 은행권 평균인 4.66%를 0.50%p 가까이 밑돌았다.

다만, 우대금리가 낮다고 반드시 대출 이자율이 높은 건 아니다. 우대금리 혜택이 적은 대신 기본금리와 가산금리 자체를 낮게 책정하는 경우도 있어서다. 대표적인 곳이 우리은행이다. 우리은행은 우대금리가 상대적으로 부족했지만, 개인 신용대출 최종 금리는 3.69%에 그쳤다.

◆대출 이자율 계산방식 잘 살펴야

이런 와중 은행의 우대금리 혜택이 계속 줄어들고 있는 현실은 소비자들의 머릿속을 더욱 복잡하게 만들고 있다. 정부의 가계부채 규제를 강화하자, 은행들이 우대금리를 줄이는 방식으로 대출 속도조절에 나서고 있어서다.

농협은행은 거래 실적에 따라 혜택을 주는 최대 0.3%p의 신용대출 우대금리를 지난 달 폐지했다. 대신 소상공인 컨설팅 수행기업에 대해 0.1%p의 우대금리를 신설했다. 우리은행은 같은 달 11개 신용대출 상품의 우대금리 요건을 축소했다. 27일부터는 역전세지원담보대출과 우리그린리모델링대출, 우리인테리어대출 등 기타 가계대출 상품에 대한 0.3~0.7%p의 우대금리도 폐지했다.

금융권 관계자는 "신용대출 시 우대금리 요건을 얼마나 채울 수 있는지에 따라 자신에게 유리한 은행이 달라질 수 있는 만큼, 전체 평균만 보지 말고 꼼꼼히 조건을 따져봐야 할 것"이라고 설명했다.