×

공유하기

삼성 갤럭시, 프리미엄은 애플·중저가는 中 브랜드에 밀려 '샌드위치'

부품가 및 판매가 조정은 단기 처방…AP 공급망 독립해 생산 효율화 꾀해야

갤럭시 S25 울트라.ⓒ삼성전자

갤럭시 S25 울트라.ⓒ삼성전자

갤럭시 원가절감·점유율 방어에 대한 삼성전자 MX(모바일경험)사업부의 고심이 깊어지고 있다. 이를 극복하려면 비싼 퀄컴 AP(어플리케이션 프로세서) 의존도를 낮추고, 샤오미·화웨이 등 중화권 브랜드와의 차별화에도 나서야 한다는 진단이다.

그러나 삼성 자체 AP 엑시노스의 성능·수율(양품 비율)이 기대만큼 따라주지 않아 단기간 내 AP 공급망을 내재화‧일원화하는 것은 어렵다. 중저가 라인업을 앞세워 신흥 시장 지배력을 강화하는 중화권 브랜드와의 경쟁도 힘겨워지고 있다. 올해 삼성의 스마트폰 출하량 1위 수성 전략에 관심이 모아지는 이유다.

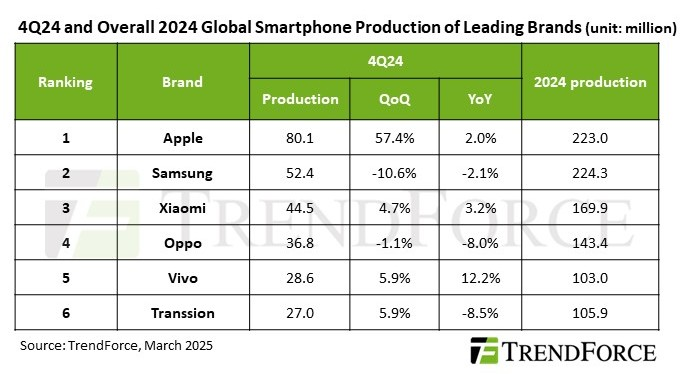

16일 시장조사기관 트렌드포스에 따르면 지난해 삼성전자의 연간 기준 스마트폰 총 출하량은 2억2430만대로 전체 브랜드 중 1위를 차지했다. 다만 출하량은 2023년 보다는 2.1% 줄었다.

삼성 스마트폰 출하 감소는 작년 4분기 두드러졌는데 전분기(3분기) 대비 10.6% 줄어든 5240만대에 그쳤다. 인도와 아프리카 등 신흥 시장에서 중국 브랜드와의 경쟁이 치열해진 것이 주요 원인으로 꼽힌다.

4분기 애플이 전분기 보다 57.4% 급증한 8010만대를 기록한 것과 대조적이다. 트렌드포스는 "애플이 신모델을 출시하며 출하량을 확대한 반면 삼성은 신흥 시장에서 경쟁이 심화돼 생산 감소에 직면했다"고 말했다.

이는 프리미엄 비중이 높은 애플과의 격차를 줄이고, 중저가폰이 많이 팔리는 신흥 시장에서 경쟁 우위를 갖춰야만 출하량 타이틀 1위를 유지할 수 있다는 의미로 해석된다. 실제 지난해 연간 기준 애플(2억2300만대)과의 격차는 130만대에 불과했다.

기업들은 원자재·물류비 등 고정비를 절감하면서도 판매량을 늘리는 것이 공통된 과제다. 삼성은 그간 S·Z시리즈 라인업으로 프리미엄 수요에 대응하고, 그 외 A·M시리즈 등 중저가 라인업에서는 판매량을 확대해 전체 시장점유율을 방어하는 전략을 지속해왔다.

지난해 S24시리즈와 Z6시리즈 합산 판매량은 약 4000만대로 추산된다. 하나증권에 따르면 갤럭시 S24 시리즈의 11개월(2~12월) 누적 판매량은 3466만대이며 Z6 시리즈 5개월(8~12월) 누적 판매량은 490만대다. 삼성전자 연간 스마트폰 판매량의 18% 수준으로 나머지 80%는 중저가폰이 차지한다는 계산이 나온다.

카운터포인트리서치에 따르면 작년 글로벌 스마트폰 판매량 상위 10위권에 오른 갤럭시 제품은 갤럭시A15(5G), 갤럭시A15(4G), 갤럭시 S24(울트라), 갤럭시A05로 가장 많이 팔리는 라인업이 중급형 제품인 A시리즈임을 알 수 있다.

프리미엄 세그먼트에서는 애플 선호가 높아지고 중저가 시장에서는 중국 브랜드가 가격 경쟁력을 앞세워 점유율을 확대하고 있어 삼성은 갈수록 '샌드위치' 신세가 돼가고 있다.

2024년 4분기 및 연간 브랜드별 글로벌 스마트폰 출하량ⓒ트렌드포스

2024년 4분기 및 연간 브랜드별 글로벌 스마트폰 출하량ⓒ트렌드포스

작년 4분기 인도 시장 내 스마트폰 브랜드 점유율은 비보(21%), 샤오미(15%), 오포(12%), 애플(11%), 삼성(11%)였다. 상위 3위 업체가 모두 중국업체다. 1년 전인 2023년 4분기와 견줘 각각 4%p, 3%p, 2%p 증가했다. 반면 삼성은 5개 업체중 유일하게 하락세(5%p)를 보였다.

이 기간 미국 시장에서도 갤럭시는 주춤했다. 2023년 4분기 17%이던 점유율은 1년 뒤인 2024년 4분기 18%로 1%p 증가하는 데 그쳤다. 같은 기간 애플이 3%p 늘어나며 65%를 기록한 것과 비교된다. 국내 시장에서도 점유율이 1년 새 64%에서 60%로 하락하며 부진이 이어졌다.

떨어지는 판매량을 방어하려면 갤럭시 AI 기능을 지속 업그레이드해 차별화를 시도하거나 할인 마케팅 등으로 가격 경쟁력을 끌어올리는 방안이 거론된다. 다만 판가 조정은 단기 처방으로 이미 프리미엄 제품 원가 부담이 커진 상황에서 수익성만 악화시키는 결과를 초래할 수 있다.

실제 올해 S25 시리즈는 전량 퀄컴 AP 스냅드래곤을 탑재했고, 판매 가격도 동결해 원가 부담이 커진 상황이다. 배터리(삼성SDI), 디스플레이(삼성디스플레이) 등의 가격을 낮춘다고 해도 다들 삼성 계열사여서 어느 한 곳에만 비용 부담을 전가하기 힘들다.

궁극적으로는 애플처럼 플래그십·보급형 모두 자체 AP 비중을 늘려 원가 부담을 낮추고 공급망을 일원화하는 방안이 요구된다. 모바일 AP는 스마트폰, 태블릿PC 등 최신 모바일 기기의 연산과 멀티미디어 등 핵심 기능을 담당하는 시스템 반도체로 '스마트폰의 두뇌'라고 불린다.

애플은 자체적으로 설계한 A칩을 고사양·저사양 모바일 제품에 활용하는 구조를 만들었다. 이 자체 칩은 칩 비닝(Chip binning, 칩 보관) 기술을 적용해 수율을 높이고 원가 절감 효과를 극대화한다.

아이폰 16 프로 라인업. ⓒ애플

아이폰 16 프로 라인업. ⓒ애플

이와 달리 삼성은 퀄컴(스냅드래곤), 미디어텍(디멘시티), 자사 칩 엑시노스 등을 혼용하고 있고 파운드리(반도체 위탁생산) 공정도 TSMC와 삼성 파운드리에 맡기고 있어 일원화가 힘들다.

삼성 공급망이 단일화되지 않고 있다는 것은 그만큼 원가절감·생산 효율화가 어렵다는 것을 의미한다. 이 구조가 지속되는 한 삼성이 가격 협상에서 우위를 차지하기도 힘들다. 삼성전자 사업보고서에 따르면 지난해 퀄컴과 미디어텍 등 타사로부터 모바일 AP를 매입한 금액은 10조9326억원이었다.

삼성은 엑시노스2500 성능을 끌어올려 하반기 출시하는 Z플립 7에 적용하고, 엑시노스2600은 내년 S26 시리즈에 탑재하는 방안을 검토하고 있는 것으로 알려졌다. 이를 위해 삼성 DS(반도체) 부문 파운드리 사업부는 엑시노스2600 전담팀을 꾸린 것으로 전해진다.

결국 엑시노스 수율이 안정적으로 확보되면 AP 비용 절감 효과를 기대할 수 있지만, 그렇지 않다면 다시 퀄컴 스냅드래곤에 의존할 수밖에 없다. 엑시노스 독립이 늦어질수록 삼성 기술 경쟁력 확보와 원가절감 시기도 그만큼 지연이 불가피하다.