×

공유하기

투자의견 '매수', 목표주가 5만4500원 제시

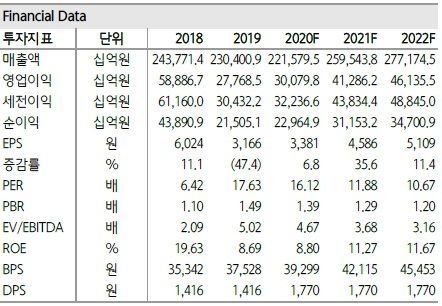

삼성전자 실적 추이.ⓒ하나금융투자

삼성전자 실적 추이.ⓒ하나금융투자

하나금융투자는 4일 삼성전자에 대해 올해 2분기 영업이익 추정치 눈높이를 낮춘다고 밝혔다. 영업이익 추정치는 종전 6조5000억원에서 5조7000억원으로 하향조정했다. 투자의견은 '매수', 목표주가는 5만4500원을 제시했다.

김경민 하나금융투자 연구원은 "사업부문별 추정치 가운데 디스플레이 부문의 실적을 2000억원 영업이익에서 6000억원 영업손실로 하향조정한다"며 "OLED 디스플레이 부문의 일회성 이익이 2분기에 회계적으로 반영되기 힘들다는 점을 감안했기 때문"이라고 진단했다.

이어 "여타 사업부문별 영업이익 추정치는 종전대로 유지할 것"이라고 덧붙였다.

김 연구원은 "5월 반도체 수출이 견조해 반도체 부문의 실적이 기대되지만 SK하이닉스 추정치처럼 상향조정하지는 않을 것"이라며 "낸드의 경우 삼성전자 재고수준이 이미 낮아 2분기 출하량이 빠르게 증가하기 어렵고 D램의 경우 3분기까지 재고 정상화가 필요하다는 점을 고려해야할 것"이라고 강조했다.

또한 그는 "연간 영업이익 추정치는 상향 조정하지 않고 유지하는 관점이므로 목표주가를 높이기는 어렵다"며 "다만 목표주가와 무관하게 삼성전자의 실제 주가는 긍정적 흐름을 보일 수 있을 것"이라고 말했다.