×

공유하기

투자의견 '매수' 유지, 목표주가 2만2000원으로 상향

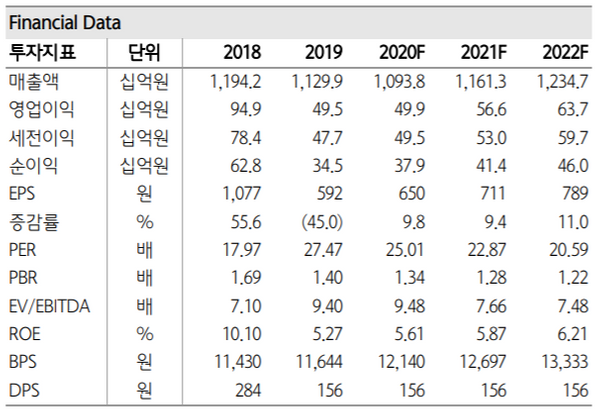

서울반도체 실적 및 투자지표 변동 추이 ⓒ하나금융투자

서울반도체 실적 및 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 30일 서울반도체에 대해 언택트 시대에 늘어난 재택근무 추세에 따라 양호했던 노트북과 모니터 수요가 외형과 수익성에 기여했다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 1만8000원에서 2만2000원으로 상향했다.

김록호 하나금융투자 연구원은 "서울반도체의 올해 2분기 매출액과 영업이익은 각각 전 분기 대비 10%, 139% 늘어난 2680억원과 137억원으로 어닝 서프라이즈를 시현했다"며 "와이캅 탑재율 상승과 TV 교체 수요 자극 등이 예상 외 실적에 일조했다"고 설명했다.

이어 "신종 코로나바이러스 감염증으로 단일 국가에만 의존하는 리스크가 부각되며, 고객사들이 공급처 다변화 시도를 한 점도 실적에 긍정적으로 작용했다"고 덧붙였다.

김 연구원은 "노트북, 모니터, TV를 제조하는 고객사의 공급처 다변화 움직임과 중국 업체 구조조정으로 인한 반사이익 자동차 및 일반조명 매출액 증가 전망 등 하반기에도 긍정적인 요소가 많다"며 "이에 오는 3분기에는 전년 동기 대비 5% 늘어난 2979억원의 매출액과 44% 증가한 172억원의 영업익을 거둘 것으로 전망된다"고 분석했다.