×

공유하기

투자의견 '매수', 목표주가 5400원 유지

팬오션 실적추이.ⓒNH투자증권

팬오션 실적추이.ⓒNH투자증권

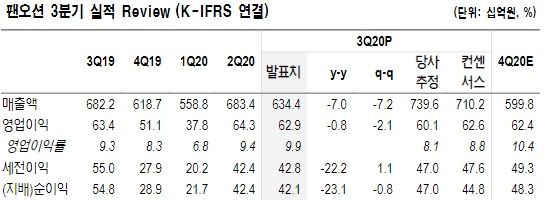

NH투자증권은 4일 팬오션에 대해 3분기 실적이 수익성 높은 장기화물운송계약으로 시장 기대치를 충족했다고 진단했다. 투자의견은 '매수'를, 목표주가는 5400원을 유지한다고 밝혔다.

3분기 매출액은 전년동기대비 7% 하락한 6344억원으로 시장 컨센서스를 하회했지만 영업이익은 같은 기간대비 0.8% 하락으로 629억원을 기록했다

정연승 NH투자증권 연구원은 "매출 감소는 환율 하락과 국제유가 하락에 따른 입찰 운임 하락에 기인하지만 영업이익은 수익성 높은 3척의 장기화물운송계약 선박이 3분기에 부분적으로 도입되면서 시장 기대치를 충족했다"며 "벌크 부문 영업이익률도 전분기대비 3.2%포인트 상승했다"고 설명했다.

이어 정 연구원은 "3분기 벌크선 운용선대는 182척으로 전분기대비 8척이 증가했지만 당초 계획한 용선 선대 확장이 3분기에 2척에 그쳤다는 점은 아쉬운 요소"라고 말했다.

그는 "4분기는 3분기에 신규 도입된 장기화물운송계약이 온기로 반영될 것"이라며 "환율 하락 영향으로 3분기와 유사한 624억원의 영업이익을 달성할 것"이라고 전망했다.