×

공유하기

삼성전자 실적 전망치 변경ⓒ한화투자증권

삼성전자 실적 전망치 변경ⓒ한화투자증권

한화투자증권은 18일 삼성전자에 대해 “메모리 가격 반등이 전사 실적 개선에 기여할 것”이라며 목표주가를 기존 7만6000원에서 9만2000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

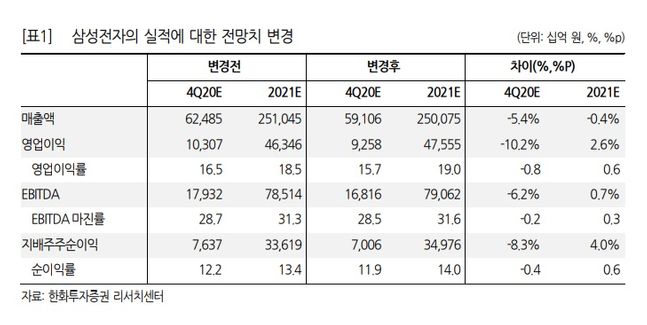

이순학 연구원은 “한화투자증권의 4분기 실적은 매출액 59조1000억원, 영업이익 9조3000억으로 영업이익 기준 시장 컨센서스를 5.5% 하회할 것으로 전망된다”며 “이는 스마트폰 재고 조정과 디램과 낸드 가격 하락폭 확대, 원달러 환율 하락 때문”이라고 밝혔다.

이 연구원은 “다만 디램과 낸드 빗그로쓰는 기대치를 상회하면서 연말 재고가 정상 범위 내에 도달한다는 점은 긍정적”이라고 짚었다.

그는 “투자자들은 이제 1분기 메모리 가격 변화에 초점을 맞추고 있다. 공급사들이 4분기에 빗그로쓰를 높여 건전한 재고 상황을 만들었다”면서 “내년 상반기 공급 증가가 제한적인 가운데 대만 정전 사고로 인해 일부 공급 차질까지 나타날 것”이라고 예상했다.

또 “여기에 화웨이가 매각한 아너(Honor)가 공격적인 판매 목표를 세우고 있어 중국 제조사들의 단기 구매 수요는 높아질 것으로 기대된다”며 “파운드리 공급 부족으로 낸드 컨트롤러 공급이 원활하지 않아 낸드 가격에도 영향을 미칠 것”이라고 내다봤다.

한화투자증권은 1분기 디램 평균판매단가(ASP)는 3.0% 상승하고 낸드 ASP는 6.0% 하락에 그쳐 우호적인 가격이 나타날 것으로 판단했다. 이에 따라 삼성전자의 내년 실적을 매출액 250조원, 영업이익 47조6000억원으로 상향했다.

이 연구원은 “목표주가는 내년 예상 주당순자산가치(BPS)에 2.1배를 적용한 것”이라며 “4분기 실적 둔화는 이미 주가에 선반영 됐고 메모리 가격 반등이 전사 실적 개선에 기여할 것이며, 파운드리 사업 성장이 중장기적으로 밸류에이션 리레이팅을 가져다 줄 것으로 판단한다”고 했다.

이어 “코스피 대비로도, 경쟁사인 TSMC 대비로도 상대적으로 밸류에이션 메리트가 있어 업사이드는 열려 있다”고 덧붙였다.