×

공유하기

100선 상회에도 전월대비 소폭 하락...실적치 112.9

제조업 체감경기 둔화 속 전자·자동차 100 이하로

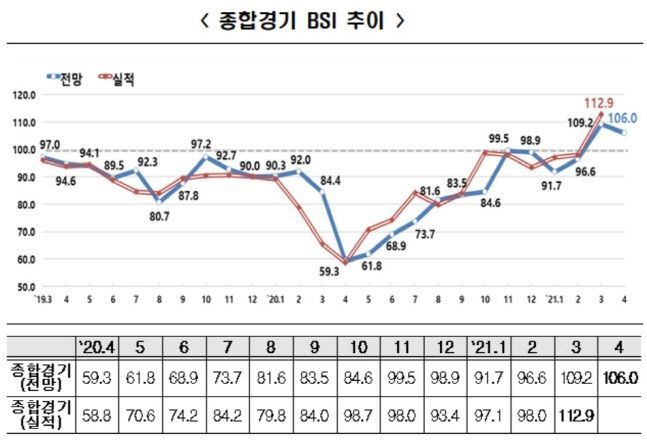

최근 1년간 종합경기 BSI 추이.ⓒ한국경제연구원

최근 1년간 종합경기 BSI 추이.ⓒ한국경제연구원

올 들어 개선돼 온 기업들의 체감 경기가 다소 둔화되는 양상이다. 국내외 수요 회복의 영향으로 2개월 연속 기준치를 상회했지만 제조업 체감경기 둔화 속에서 주력산업인 전자와 자동차산업이 기준치를 하회했다.

한국경제연구원은 매출액 기준 600대 기업 대상으로 실시한 기업경기실사지수(BSI·Business Survey Index) 조사 결과, 4월 종합경기 BSI 전망치는 106.0을 기록했다고 29일 밝혔다.

국내외 수요 회복 영향으로 2개월 연속 100선을 상회했으나 지난달(109.2) 대비 3.2포인트 감소하며 호조세가 둔화되는 모습이다. 3월 종합경기 BSI 실적치(112.9)는 2월 설 연휴로 인한 기저효과와 신규 수주 증가에 힘입어 지난달 대비 큰 폭(+14.9포인트) 상승했다.

BSI는 향후 경기에 대해 긍정응답 기업 수에서 부정응답 기업 수를 빼서 산정하는 수치로 일반적으로 BSI가 기준치 100 보다 높을 경우 경기 전망을 긍정적으로, 100보다 낮을 경우 부정적으로 판단한다.

업종별로는 비제조업 체감경기(102.2)는 전월 수준을 유지(-0.7포인트)했으나 제조업(109.0)은 전월 대비 5포인트 감소하며 호조세가 다소 둔화됐다.

특히 국내 주력 산업인 전자·통신장비(90.9)와 자동차(97.4)의 경우 전망치가 전월대비 각각 20.6포인트와 11.4포인트로 큰 폭의 감소를 보이며 오히려 부정적 전망이 우세했다.

한경연은 최근 전 세계적인 메모리 반도체 가격 상승 및 차량용 반도체 공급 부족 사태로 인해 전자 및 자동차 기업들이 핵심 부품 수급에 어려움을 겪고 있어 체감경기가 악화된 것이라고 설명했다.

부문별 BSI 전망치를 살펴보면 ▲내수(106.5) ▲수출(103.3) ▲투자(99.4) ▲고용(102.6) ▲자금사정(101.4) ▲채산성(101.4) ▲재고(98.6) 등 대부분의 부문에서 기준선을 상회하며 긍정적 전망을 보였다. 재고는 100 이상일 때 부정적 답변(재고과잉)을 의미한다.

다만 투자의 경우 지난달(99.5) 수준을 유지하며 부정적 전망이 다소 우세했다. 한경연은 최근 원유와 구리 등 주요 원자재 가격 급등으로 인해 일부 기업들의 수익성이 악화되면서 신규 투자가 축소되거나 투자 집행 시기가 지연되고 있는 것으로 관측된다고 한경연은 설명했다.

3월 BSI 실적치는 112.9로 2월 설 연휴로 인한 기저효과 등이 반영되며 지난달 대비 14.9포인트 상승했다. 부문별로는 ▲내수(110.5) ▲수출(106.7) ▲투자(101.4) ▲고용(102.9) ▲자금사정(103.3) ▲채산성(101.9) ▲재고(99.3) 등 전 부문에서 기준선을 상회하며 양호한 실적을 보였다.

추광호 한경연 경제정책실장은 “기업 체감경기가 호조세를 보이고 있지만 최근 반도체 공급난에 따른 생산 차질과 원자재 가격 상승 등 제조업 부문의 불확실성이 확대되고 있다”며 “긍정적인 경기 흐름이 지속될 수 있도록 기업들의 경제 활력을 제고할 수 있는 방안을 강구해야한다”고 강조했다.