×

공유하기

하반기 서버·IT 등 전 분야서 고전 예상…불확실성↑

“업계 특성상 물량 감축 어려워…투자 축소 불가피”

2Q 영업익 4조1926억…매출은 13조 돌파 ‘사상최대’

SK하이닉스 이천캠퍼스 M16 전경.ⓒSK하이닉스

SK하이닉스 이천캠퍼스 M16 전경.ⓒSK하이닉스

SK하이닉스가 당초 시장의 예상을 뛰어넘는 ‘어닝서프라이즈’를 달성하며 2분기에도 고성장을 이어갔다. 하지만 하반기부터는 메모리 반도체 수요 위축과 고객사들의 재고 증가에 따른 단가하락이 본격화되면서 고심이 깊어질 전망이다. 이에 SK하이닉스는 시설투자(CAPAX) 계획을 다시 수립하는 등 대응책 마련에 총력을 기울인다는 계획이다.

SK하이닉스는 27일 2분기 실적발표 이후 진행된 컨퍼런스콜에서 “메모리 업계 특성상 기투자된 시설투자(CAPAX)에서 생산되는 물량 자체를 줄일 수 없다”며 “과거 메모리업이 어려움을 겪어왔던 이유기도 하다”고 설명했다.

이어 “나오는 물량은 정해져있고 재고는 증가할 수밖에 없다”며 “재고수준이 증가하는 만큼 내년 시설투자에 대한 다양한 고민을 하고 있다”고 덧붙였다.

SK하이닉스가 메타와 아마존 등 글로벌 빅테크 업체들은 물론 PC, IT 등 다양한 분야에서 메모리 반도체 수요 둔화가 포착되면서 투자 계획을 보수적인 방향으로 수정하고 있다는 분석이다. 특히 서버용 메모리 수요 고객들이 재고를 우선 소진하고 있어 불확실성은 더욱 커질 전망이다.

실제 SK하이닉스는 충북 청주공장 증설 계획을 보류한 것으로 알려졌다. 이에 따라 오는 2025년 완공을 목표로 했던 당초 계획에도 상당한 차질이 빚어질 전망이다. 앞서 SK하이닉스는 청주 테크노폴리스 산업단지 내 43만3000여㎡ 부지에 4조3000억원을 투자해 신규 반도체 공장을 증설한다는 계획을 세운 바 있다.

SK하이닉스 충북 청주공장 전경.ⓒSK하이닉스

SK하이닉스 충북 청주공장 전경.ⓒSK하이닉스

여기에 D램 시장 ‘게임체인저’로 각광받고 있는 DDR5로의 전환이 늦어지고 있다는 점도 SK하이닉스의 부담을 가중시키고 있다.

인텔에서 DDR5를 지원하는 중앙처리장치(CPU) 출시를 잇달아 연기하면서 DDR5 수요가 좀처럼 확대되지 못하고 있는 것이다. 인텔 사파이어래피즈는 올해 하반기 출시 예정이다. 인텔은 지난해 3분기 출시 예정이었지만 일정이 차일피일 밀리면서 1년 가까이 세상에 모습을 드러내지 않고 있는 상황이다.

회사 측은 “일부 CPU 지연에 따라 DDR5 수요가 축소된 것은 사실”이라며 “다만 한두 개 분기 지연된 거지 큰 틀에서는 내년에 DDR5로 전환될 것”이라고 밝혔다.

SK하이닉스는 이처럼 어려운 상황에서도 올해에도 성장을 지속할 수 있을 것으로 자신했다. 주력 제품인 D램과 낸드플래시 출하량이 일정부분 늘어날 것이란 전망이다.

회사 측은 “3분기 D램과 낸드플래시 비트 그로스(Bit Growth·비트단위 출하량 증가)는 전 분기와 비교해 플랫(현재 수준) 이상을 목표로 하고 있다”며 “올해 전체 D램 시장은 10% 초반 비트 그로스를 예상한다. 낸드플래시의 경우 전체 시장 비트 그로스는 20% 수준이 될 것으로 보고 있다”고 설명했다.

이어“솔리다임 물량을 포함하면 올해 3분기 낸드플래시 출하량은 전 분기 대비 10% 성장할 것으로 보인다”라며 “올해 솔리다임을 포함한 전체 낸드 출하량은 전년 대비 70% 성장을 목표로 하고 있다”라고 했다.

SK하이닉스가 개발한 3세대 10나노급(1z) DDR4 D램.ⓒSK하이닉스

SK하이닉스가 개발한 3세대 10나노급(1z) DDR4 D램.ⓒSK하이닉스

주력 제품 수율 개선 및 환차익에 ‘어닝서프라이즈’

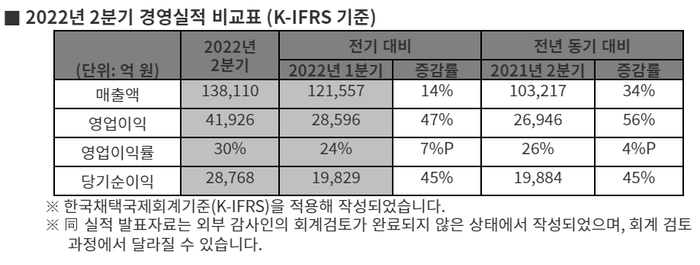

앞서 이날 오전 SK하이닉스는 2분기 영업이익이 4조1926억원으로 전년 동기 대비 55.6% 급증했다고 밝혔다. 매출은 13조8110억원으로 같은 기간 대비 33.8% 늘었다. SK하이닉스가 13조 원대 분기 매출을 올린 건 이번이 처음이다. 이전까지 분기 최대 매출은 지난해 4분기에 기록한 12조3766억원이었다.

SK하이닉스가 이처럼 호실적을 달성한 것은 주력 제품군을 중심으로 수율 개선이 이뤄지면서 원가절감 효과를 거둘 수 있었기 때문이다.

회사 측은 “지난 2019년을 제외하면 최근 3년간 D램 원가절감분이 평균판매가격(ASP) 하락분을 충분히 커버하고 있다”며 “낸드플래시도 같은 기간 원가가 ASP를 충분히 웃돌 정도로 원가 절감이 계속되고 있다”고 설명했다.

여기에 달러화 강세도 실적 개선에 큰 역할을 했다. 원화 대비 달러화 가치가 높아지면서 D램, 낸드 등 메모리반도체 단가하락을 어느 정도 상쇄하는데 성공한 것이다.

SK하이닉스는 “올해 2분기 달러 강세로 매출 5000억원의 환차익이 일어난 것으로 추정하고 있다”며 “같은 기간 4000억원 이상의 영업이익 증가 효과도 나타난 것으로 본다”라고 설명했다.

SK하이닉스 2분기 실적 추이.ⓒSK하이닉스

SK하이닉스 2분기 실적 추이.ⓒSK하이닉스