×

공유하기

코로나 이전 LCR 회복 못해

하반기부터 다시 100% 적용

은행권 먹구름 이미지.ⓒ연합뉴스

은행권 먹구름 이미지.ⓒ연합뉴스

국내 4대 시중은행의 유동성 지표가 일제히 개선된 것으로 나타났다. 하지만 여전히 신종 코로나바이러스 감염증(이하 코로나19) 사태 이전 수준은 회복하지 못하고 있는 실정이다.

이런 와중 코로나19 이후 시행돼 온 유동성 규제 완화 조치의 정상화 시점이 임박하면서 은행권의 긴장감이 커지고 있다.

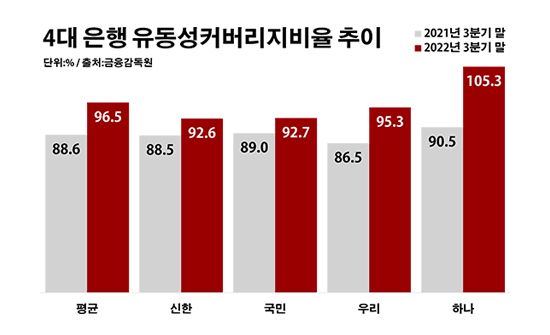

9일 금융감독원에 따르면 KB국민·신한·하나·우리은행 등 4개 은행의 평균 유동성커버리지비율(LCR)은 지난해 3분기 말 기준 96.5%로 전년 동기 대비 7.8%포인트(p) 높아졌다.

LCR은 국채 등 현금화하기 쉬운 자산의 최소 의무보유비율로, 유동성이 높은 자산을 얼마나 확보하고 있는지를 보여주는 은행 건전성 지표다. 금융위기 시 자금인출 사태 등 심각한 유동성 악화가 발생하더라도 은행이 당국의 지원 없이 30일 간 자체적으로 견딜 수 있도록 대비하라는 취지에서 마련됐다.

은행별로 보면 우선 하나은행의 LCR이 105.3%로 같은 기간 대비 14.8%p 오르며 홀로 세 자릿수 대를 기록했다. 우리은행 역시 95.3%로, 국민은행은 92.7%로 각각 8.8%와 3.7%씩 해당 수치가 상승했다. 신한은행의 LCR도 92.6%로 4.1%p 높아졌다.

4대 은행 유동성커버리지비율 추이.ⓒ데일리안 부광우 기자

4대 은행 유동성커버리지비율 추이.ⓒ데일리안 부광우 기자

이처럼 주요 시중은행의 유동성이 일제히 개선되고 있지만, 아직 코로나19 이전보다는 낮은 수준이다. 코로나19가 기승을 부리기 직전인 2019년 말 조사 대상 은행들의 평균 LCR은 106.6%였다.

정상적 상황이었다면 현재의 LCR은 규제 대상이다. 금융당국은 2019년부터 은행들을 상대로 100% 이상의 LCR 유지를 의무화해 왔다. 이런 기준대로라면 시중은행들은 금융당국으로부터의 개선 권고와 함께 이를 해소하기 위한 구체적인 시행 방안 마련에 나서야 한다.

다만 정부가 일시적으로 규제를 완화하면서 은행들은 제재를 피하고 있다. 금융당국은 은행들이 유동성 규제에 막혀 코로나19 금융지원에 나서지 못하는 일이 벌어지지 않도록 2022년 상반기부터 은행의 LCR 의무 준수 비율을 85%까지 낮춰줬다.

그러나 올해 중으로 이 같은 규제 완화는 모두 정상화된다. 금융당국은 LCR 규제 비율 하한선을 ▲지난해 4분기 92.5% ▲올해 1분기 95% ▲2분기 97.5% 순으로 끌어 올린 뒤, 오는 7월부터는 다시 예전처럼 100%를 적용할 방침이다.

문제는 최근 자금 조달 시장의 여건이 극도로 악화돼 있다는 점이다. 본격적으로 부동산 경기가 얼어붙기 시작하면서 프로젝트파이낸싱 자산유동화기업어음을 둘러싼 불안이 일기 시작했고, 이어 레고랜드 사태가 결정타가 됐다.

이런 와중 계속되는 고금리 기조는 올해 유동성 확보의 어려움을 가중시킬 전망이다. 높아진 금리로 조달 비용이 늘어나면서 자금을 끌어 모으기 더욱 힘든 환경이 조성될 것으로 보여서다.

한국은행은 지난해 4월부터 올해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 올리는 빅스텝을 단행했다. 이에 따른 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

금융권 관계자는 "금리 인상과 유동성 가뭄으로 은행들이 LCR을 회복하는데 예상보다 난항을 겪을 가능성이 있다"고 말했다.