×

공유하기

지난해 DC형 평균 1.8% 그쳐

기준금리 급등에도 개선 미흡

퇴직연금 이미지.ⓒ연합뉴스

퇴직연금 이미지.ⓒ연합뉴스

국내 은행권의 퇴직연금 수익률이 여전히 1%대에 머물고 있는 것으로 나타났다. 이는 일반적인 예금 상품 금리의 절반에도 미치지 수준으로, 빠르게 오른 기준금리의 효과조차 온전히 반영되지 못하고 있는 실정이다.

불어난 퇴직연금의 자산만큼 실속을 거두지 못하고 있는 은행들을 향한 비판은 계속될 것으로 보인다.

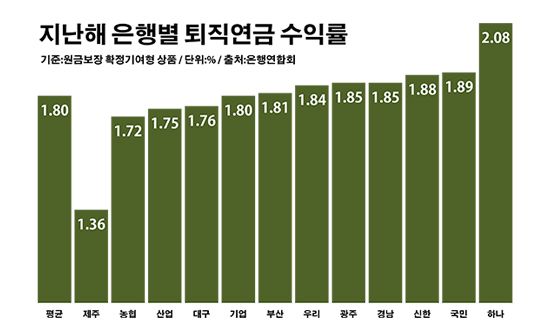

14일 은행연합회에 따르면 지난해 국내 은행들의 원금보장 상품 기준 확정기여(DC)형 퇴직연금 수익률은 평균 1.80%를 기록했다.

DC형 퇴직연금은 근로자가 자신의 적립금을 직접 투자처에 분배해 연금을 불릴 수 있는 상품이다. 은행의 운용 성과와 별개로 퇴직 근로자에게 정해진 금액을 내주는 확정기여형 퇴직연금보다 수익률의 중요성 더 클 수밖에 없다.

은행별로 보면 제주은행의 DC형 퇴직연금 수익률이 1.36%로 가장 낮았다. 이어 NH농협은행(1.72%)과 KDB산업은행(1.75%), DGB대구은행(1.76%) 등의 해당 수익률이 전체 평균을 밑돌며 낮은 편이었다.

이밖에 은행들의 DC형 퇴직연금 수익률은 ▲IBK기업은행 1.80% ▲BNK부산은행 1.81% ▲우리은행 1.84% ▲BNK경남·광주은행 1.85% ▲신한은행 1.88% ▲KB국민은행 1.89% ▲하나은행 2.08% 순이었다.

2022년 은행별 퇴직연금 수익률.ⓒ데일리안 부광우 기자

2022년 은행별 퇴직연금 수익률.ⓒ데일리안 부광우 기자

이 같은 은행들의 퇴직연금 수익률은 일반적인 예금 금리만도 못한 수준이다. 괜찮은 예·적금에 돈을 넣어두는 것이 퇴직연금 상품을 활용하는 것보다 은퇴 자금 마련에 더 유리할 수 있다는 얘기다. 한국은행에 따르면 지난해 12월 말 잔액 기준 은행들의 정기예금 금리는 3.63%였다.

그렇다고 퇴직연금을 빼서 다른 예금에 넣어둘 수도 없는 현실이다. 금융사를 통한 퇴직연금 가입과 운용은 근로자의 의무 사항인 만큼, 다른 임의의 방법으로 자산운용을 할 수 없다.

특히 기준금리에 눈에 띄게 올랐음에도 퇴직연금 수익률이 이처럼 저조한 성적에 그치고 있는 실태는 더욱 아쉬움이 큰 대목이다. 조사 대상 기간 은행권의 DC형 퇴직연금 수익률이 1년 전(1.17%)보다는 0.63%포인트(p) 가량 상승하긴 했지만, 기준금리가 지난해 이후 2%p 넘게 급등한 것을 감안하면 가입자로서는 부족함을 느낄 수밖에 없는 게 사실이다.

한은은 지난해 4월부터 올해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%포인트(p) 올리는 빅스텝을 단행했다. 이에 따른 현재 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

반면 은행들이 확보한 퇴직연금의 파이는 빠르게 커지고 있다. 저조한 수익률과 무관하게 은행권의 퇴직연금 사업은 지속 성장하고 있다는 얘기다. 실제로 은행권의 퇴직연금 적립금은 지난해 말 170조8255억원으로 전년 말 대비 14.1% 증가했다.

금융권 관계자는 "퇴직연금이 의무 가입 상품이란 점에서 이를 운영하는 금융사의 수익률 관리 노력이 다소 미흡할 수 있다"며 "시장이 성장하는 만큼 소비자의 수익률 개선 요구 목소리도 점점 커져 갈 것"이라고 말했다.