×

공유하기

작년 3Q 말 1조6199억…전년比 48.9%↑

대출 내줬지만 빚 못 갚는 취약차주 증가

경기 침체 장기화에 대출 문턱 높일 듯

보험사 먹구름 이미지. ⓒ연합뉴스

보험사 먹구름 이미지. ⓒ연합뉴스

국내 보험사들이 소비자에게 내준 대출에서 발생한 연체가 1년 새 5000억원 넘게 불어난 것으로 나타났다. 경기 침체로 어려움을 겪고 있는 차주가 늘어나며 자산 건전성에 적신호가 켜진 모습이다.

13일 금융감독원에 따르면 지난해 9월 말 기준 국내 생명보험사 22곳과 손해보험사 17곳의 가중부실자산은 1조 6199억원으로 전년 동기 대비 48.9%(5315억원) 증가했다.

업종별로 살펴보면 생보사는 6642억원에서 9183억원으로 38.3%, 손보사는 4242억원에서 7016억원으로 65.4%나 급증했다.

가중부실자산은 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 5단계로 구분되는 자산 건전성 분류에서 하위 3단계에 속하는 고정·회수의문·추정손실 자산들을 더한 값이다.

가중부실자산이 늘어났다는 것은 보험사들이 대출을 내줬지만 향후에 돌려받기 힘든 대출금이 많아졌다는 의미다.

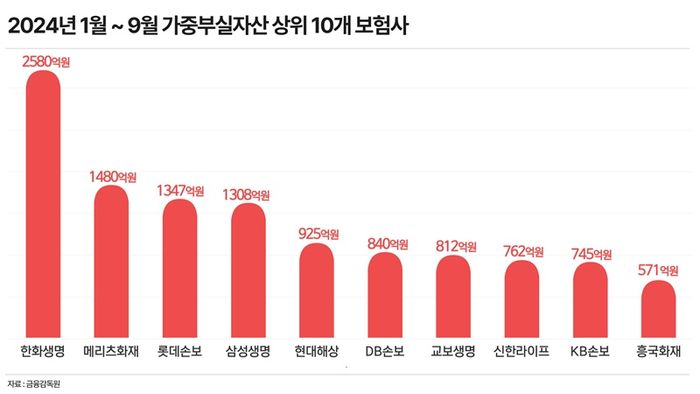

보험사별로 살펴보면 한화생명이 2580억원으로 보험사 통틀어 가중부실자산이 가장 많았다. 메리츠화재는 1480억원을 기록하며 한화생명에 이어 두 번째였다.

그 뒤를 이어 ▲롯데손해보험 1347억원 ▲삼성생명 1308억원 ▲현대해상 925억원 ▲DB손해보험 840억원 ▲교보생명 812억원 ▲신한라이프 762억원 ▲KB손해보험 745억원 ▲흥국화재 571억원 등의 순으로 나타났다.

2024년 3분기 말 가중부실자산 상위 10개 보험사. ⓒ데일리안 황현욱 기자

2024년 3분기 말 가중부실자산 상위 10개 보험사. ⓒ데일리안 황현욱 기자

보험사들의 가중부실자산 비율을 살펴보면 롯데손보가 0.96%를 기록했다. 그 뒤를 이어 하나생명·MG손해보험(0.63%), 흥국화재(0.48%), 메리츠화재·처브라이프(0.36%) 등의 순으로 나타났다. 그 외 보험사들은 0.30% 미만으로 집계됐다.

보험사들의 가중부실자산이 늘어난 이유는 경기 침체에 현금 여력이 줄어든 차주들이 많아지면서 빚을 못 갚는 상황이 많아지고 있기 때문이다.

또한 부동산 경기가 침체되면서 부동산 프로젝트파이낸싱(PF) 대출 부실이 확대되는 등 보험사들이 타격을 받고 있는 것도 영향을 끼쳤다는 분석이다. 보험사들은 지난 2020년 초 신종 코로나바이러스 감염증 사태로 촉발된 초저금리, 부동산 호황기가 맞물리면서 부동산PF 대출을 지속적으로 확장해 왔다.

지난해 3분기 말 기준 보험업계의 부동산PF 유의·부실우려 규모는 7000억원으로 집계됐다. 정승재 한국신용평가 연구위원은 “부동산PF는 사업성평가로 부실자산이 대규모로 인식됐기 때문에 추가적으로 큰 건전성지표 악화는 없을 것”이라면서도 “비수도권·비주거 본PF 사업장 위주로 여전히 실질적인 부실 위험이 내재돼 있다”고 지적했다.

이어 “가계신용대출과 자영업자 대출도 금리 하락에도 불구하고 여전히 비우호적인 경기 및 영업 환경에 의해 건전성지표가 열위한 수준으로 유지되고 있다”고 덧붙였다.

보험업계 관계자는 “고금리 기조가 오랫동안 이어진 탓에 부실대출이 늘고 있다”며 “깊어지는 경기침체에 사실상 회수가 어렵다고 보는 만큼 향후 대출 문턱을 높일 것”이라고 분위기를 전했다.