한경연 "차등의결권 보유기업, 미보유 기업 대비 실적 앞질러"

성장성·수익성·안정성면에서 대부분 높아...주주이익 실현도

차등의결권 보유기업이 보유하지 않은 기업에 비해 성장성·수익성·안정성 등 실적에서 앞서고 주주이익 실현도 높다는 분석이 나왔다.

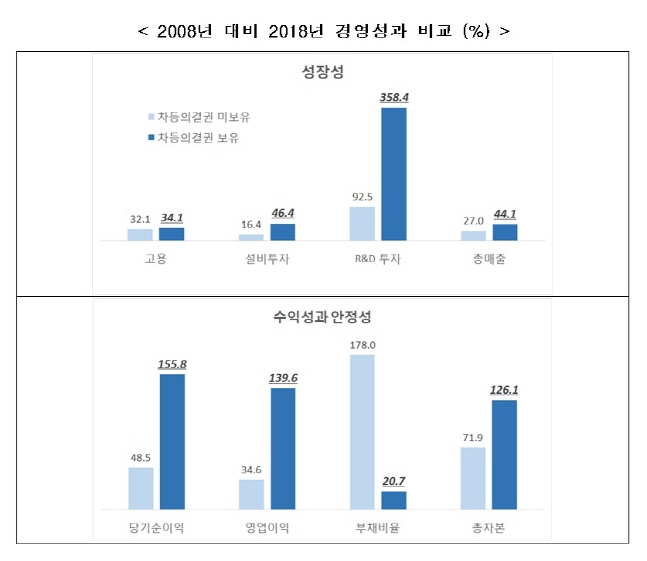

한국경제연구원(원장 권태신)은 지난해 3월 시가총액 기준 글로벌 톱 100대 기업들 중에서 비금융기업 78개사를 대상으로 차등의결권 보유기업 10개사와 미보유기업 68개사들의 지난 10년간 경영성과를 비교한 결과, 차등의결권을 보유하고 있는 기업들이 미보유 기업들에 비해 성장성·수익성·안정성을 나타내는 경영지표 항목들에서 더 높은 증가율을 보였다고 11일 밝혔다.

또 차등의결권이 주주권익을 훼손한다는 일부 주장과 달리, 차등의결권 보유기업의 주주들은 미보유기업 주주보다 더 많은 배당수익과 주당이익 증가율을 거둔 것으로 나타났다.

한경연은 "조사대상 기업들이 모두 글로벌 시총 최상위에 랭크된 상장사들인 만큼, 경영진에게 미래 장기투자에 집중할 수 있게 해주는 지배구조와 헤지펀드들의 무분별한 공격으로부터 경영권을 방어할 수 있게 해주는 수단을 확보한 것이 경영 성과를 가른 요인들 중 하나로 평가된다"고 설명했다.

차등의결권 보유 기업의 지난해 경영지표들을 살펴보았을 때 10년 전인 2008년보다 성장성·수익성·재무안정성 등 대부분의 경영 항목에서 미보유 기업들보다 더 높은 증가율을 보였다.

특히 연구개발(R&D) 투자의 경우, 차등의결권 보유기업은 358.4% 증가한 반면 미보유 기업은 92.5% 증가에 그쳤다. 차등의결권 미보유 기업들은 10년 전보다 성장성과 수익성은 소폭 늘었지만 부채비율이 178% 늘면서 재무구조 안정성이 크게 훼손됐다.

차등의결권 보유 기업들은 배당금 규모와 희석주당이익(Diluted Earning Per Share)도 큰 폭으로 늘면서 주주에게 이익을 실현시켜 줬다.

희석주당이익은 미래에 보통주로 전환될 수 있는 주식 수까지 포함해서 주당이익(EPS)를 계산한다. EPS가 순이익(당기순이익)을 기업의 총 주식수로 나눈 값으로 현재 유통 중인 보통주만으로 계산하는 것과는 차이가 있다.

배당성향은 당기순이익이 급증하면서 10년 전보다 14.7% 감소했다. 차등의결권 보유 기업들은 높은 수익과 안정된 재무구조를 바탕으로 자사주 매입을 늘리면서 주주들이 보유한 주식의 보유 가치도 높이는데 주력했다는 것이 한경연의 분석이다.

이번 조사 결과는 차등의결권을 보유한 기업들은 경영권과 지배구조를 안정적으로 유지할 수 있었기 때문에 대규모 자금이 투입되는 투자 결정을 과감하게 내릴 수 있었고 그 결과는 지난 10년 간의 경영 성과로 입증된 것이다.

차등의결권이 1주 1의결권 원칙을 훼손하고 대주주나 창업주(가문)의 지배권을 보호해주는 수단이라고 비판하는 견해가 있지만 차등의결권 보유 기업들의 경영 성과와 수익이 높기 때문에 차등의결권을 비판하는 사람들도 이런 기업의 주식을 매입하는 것이 현실이라는 게 한경연의 설명이다.

유환익 한경연 혁신성장실장은 “지난 1997년 외환위기 당시 외국인 투자 확대를 위해 경영권 방어 수단들이 상당수 제거됐다"면서도 "그러나 이제는 우리 기업들에 대한 해외 헤지펀드들의 공격이 거세지는 만큼 차등의결권과 포이즌 필 도입 등 국내외 행동주의 펀드에 대한 대책을 본격적으로 논의해야 한다”고 주장했다.

©(주) 데일리안 무단전재 및 재배포 금지

차등의결권 보유 여부에 따른 2008년 대비 2018년 경영성과 비교.ⓒ한국경제연구원

차등의결권 보유 여부에 따른 2008년 대비 2018년 경영성과 비교.ⓒ한국경제연구원