×

공유하기

4대銀 대출 부실 대비 비용 9946억…전년比 80.2% 급증

국민은행 1036억으로 '최소'…'순익 1위' 재등극 원동력?

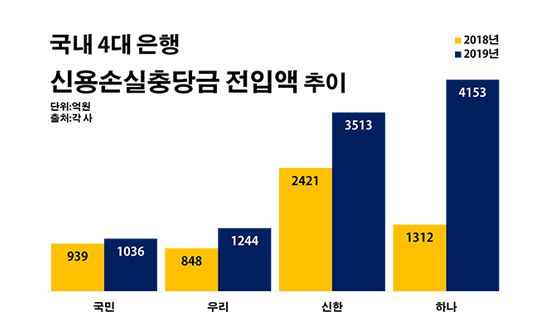

국내 4대 은행 신용손실충당금 전입액 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 신용손실충당금 전입액 추이.ⓒ데일리안 부광우 기자

KB국민은행이 지난해 대출 부실에 대비해 쌓은 충당금 규모가 국내 4대 시중은행들 가운데 가장 적은 것으로 나타났다. 경기 불황으로 여신 건전성이 떨어질 것을 우려해 부지런히 충당금을 쌓는 경쟁 은행들과 비교되는 모습인데다, 그렇다고 국민은행이 떠안고 있는 부실채권이 다른 곳들에 비해 적은 편도 아니어서 우려의 목소리가 나온다. 일각에서는 지난해 국민은행이 신한은행을 제치고 최대 순이익을 낼 수 있었던 원동력이 실상 이 같은 소극적인 충당금 운용 덕분 아니냐는 지적도 제기된다.

25일 금융권에 따르면 지난해 신한·국민·우리·하나은행 등 4개 은행들의 신용손실충당금 전입액은 총 9946억원으로 전년(5520억원) 대비 80.2%(4426억원) 급증한 것으로 집계됐다. 신용손실충당금은 금융사가 고객들에게 빌려준 돈의 일부가 회수되지 못할 것을 대비해 미리 수익의 일부를 충당해 둔 것이다.

은행들이 이렇게 신용손실충당금을 확대하고 있는 것은 그 만큼 대출의 부실 가능성이 높아졌다는 뜻으로 풀이된다. 장기화하고 있는 경기 침체로 인해 가계와 기업의 경제 여건이 나빠지면서 빚 상환 여력도 떨어질 수 있다는 염려다. 여기에 올해 들어 신종 코로나바이러스라는 예기치 못한 악재까지 겹치면서, 주요 글로벌 연구기관들은 올해 우리나라의 경제성장률 전망치를 1%대로 내려 잡고 있는 실정이다.

은행별로 보면 경기 상황을 바라보는 관점에는 사뭇 온도차가 느껴졌다. 가장 적은 신용손실충당금을 적립한 곳은 국민은행으로, 지난해 1036억원에 그쳤다. 국민은행의 해당 전입액 역시 같은 기간(939억원) 대비 10.3%(97억원) 늘기는 했지만, 액수 자체는 물론 증가 속도와 금액 모두 4대 은행들 중에선 최소 수준이었다.

반면 하나은행은 신용손실충당금 전입액을 1312억원에서 4153억원으로 216.5%(2841억원)나 늘렸다. 신한은행도 2421억원에서 3513억원으로, 우리은행은 848억원에서 1244억원으로 각각 45.1%(1092억원)와 46.7%(396억원)씩 신용손실충당금 전입액이 증가했다.

이처럼 국민은행이 비교적 자신감을 갖고 충당금은 운용하는 배경으로는 낮은 부실채권 비율이 꼽힌다. 대출의 질이 다른 은행들보다 나은 축에 속하는 만큼, 충당금을 덜 쌓아도 무리가 없을 건이란 판단으로 해석된다.

실제로 국민은행의 지난해 말 고정이하여신비율은 0.37%로 조사 대상 은행들 가운데 최소를 나타냈다. 고정이하여신비율은 금융사가 내준 여신에서 3개월 넘게 연체된 고정이하여신이 차지하는 비중을 보여주는 지표로, 통상 부실채권 수준을 가늠하는데 활용된다. 다른 곳들의 고정이하여신비율은 ▲하나은행 0.39% ▲우리은행 0.40% ▲신한은행 0.45% 등 순이었다.

문제는 액수만 놓고 보면 국민은행의 부실채권이 여타 은행들에 비해 눈에 띄게 적다고 볼 수 없다는 현실이라는데 있다. 국민은행의 고정이하여신은 1조572억원으로 4대 은행들 중 신한은행(1조1358억원) 다음으로 많았다. 하나은행과 우리은행의 고정이하여신은 각각 9832억원과 9797억원으로 아직 1조원대 아래에 머물렀다.

은행들이 충당금 책정에 민감한 이유는 그 정도에 따라 한 해 성적이 크게 달라질 수 있어서다. 은행의 신용손실충당금 전입액은 영업이익에서 차감되기 때문에 실적 악화의 직접적인 원인이 될 수 있다.

국민은행의 충당금 정책에 더욱 눈길이 가는 이유도 여기에 있다. 국민은행은 지난해 2조4391억원의 순이익을 거두며 신한은행(2조3292억원)을 2년 만에 리딩뱅크 타이틀을 되찾았다. 다만 그 격차는 1000억여원에 불과했다. 만약 국민은행이 신용손실충당금을 더 쌓았다면 결과가 달라졌을 수도 있다는 얘기다.

금융권 관계자는 "최근의 부정적인 경기 흐름을 감안하면 은행들 입장에선 적극적인 충당금 적립이 불가피할 것"이라며 "이로 인한 당장의 실적 악화를 염려하기 보다는 잠재적인 여신 리스크 대비에 만전을 기해야 할 시점"이라고 말했다.