×

공유하기

최근 한 달 새 MMDA 3.7조↑…2위권과 격차 더 확대

자금 조달 비용 만만찮은 하나銀…저금리 해법 될까

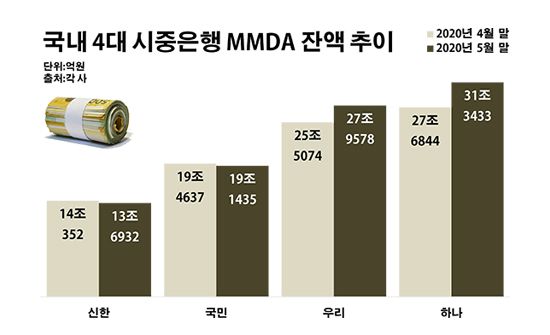

국내 4대 시중은행 시장 금리부 수시입출금식 예금(MMDA) 잔액 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행 시장 금리부 수시입출금식 예금(MMDA) 잔액 추이.ⓒ데일리안 부광우 기자

하나은행이 하루만 돈을 넣어둬도 이자를 주는 이른바 파킹통장을 통해 최근 한 달 동안에만 4조원에 육박하는 돈을 끌어 모은 것으로 나타났다. 하나은행은 리딩뱅크 자리를 두고 줄다리기를 벌이는 신한은행과 KB국민은행에 비해 전반적인 사업 규모는 아직 작은 편이지만, 파킹통장 시장에서 만큼은 확실히 선두를 굳히는 모양새다. 기준금리 추락으로 이자 마진 축소가 불가피한 와중, 영업 자금을 공수하는데 상대적으로 비싼 값을 치르고 있는 하나은행이 비교적 저렴하게 돈을 공급받을 수 있는 파킹통장에서 비용 절감을 꾀하고 있다는 분석이 나온다.

11일 금융권에 따르면 지난 달 말 신한·KB국민·우리·하나은행 등 국내 4대 시중은행들의 시장 금리부 수시입출금식 예금(MMDA) 잔액은 총 92조1378억원으로 전월 말(86조6907억원)보다 6.3%(5조4471억원) 증가한 것으로 집계됐다.

MMDA는 은행의 대표적 단기 금융 상품으로, 잠시만 돈을 넣어놔도 이자를 주는 입출금 통장이다. 차량을 잠시 주차했다가 빼는 것처럼, 주로 짧은 기간 돈을 맡겼다가 인출할 수 있는 특성 때문에 흔히 파킹통장이라 불린다.

은행별로 보면 하나은행이 파킹통장 유치에 있어 가장 강한 모습이었다. 하나은행의 MMDA 보유량은 같은 기간 27조6844억원에서 31조3433억원으로 13.2%(3조6589억원) 늘며 조사 대상 은행들 중 유일하게 30조원을 넘어섰다 이미 가장 많은 MMDA를 품에 안고 있음에도 증가 금액과 속도 모두 가장 가파른 상승 곡선을 그리며 2위와의 격차를 한껏 벌리는 흐름이다.

이어 우리은행의 MMDA 잔액이 25조5074억원에서 27조9578억원으로 9.6%(2조4504억원) 늘며 하나은행 다음으로 많은 편이었다. 반면 나머지 은행들의 파킹통장에서는 오히려 돈이 빠져나갔다. 국민은행은 19조4637억원에서 19조1435억원으로, 신한은행은 14조352억원에서 13조6932억원으로 각각 1.6%(3202억원)와 2.4%(3420억원)씩 MMDA가 줄었다.

각 은행의 전체적인 덩치를 감안하면 하나은행의 파킹통장 확보량은 더욱 두드러지는 금액이다. 통상 금융사의 사업 규모를 가늠할 때 쓰는 총자산 기준으로 하나은행의 순위는 은행권 내 세 번째다. 지난 1분기 말 하나은행의 총 자산은 383조1336억원으로 신한은행(411조2808억원)이나 국민은행(406조2556억원)보다 20조~30조원 가량 적었고, 우리은행(364조3645억원)보다 20조원 정도 많은 수준이었다.

은행 입장에서 불어나는 파킹통장 수요는 실적 측면에서 호재로 작용할 공산이 크다. 사실상 금리가 제로인 수시입출식 통장에 비해서는 지불해야 할 이자가 많지만, 일반적인 예·적금에 비해서는 훨씬 금리가 낮은 상품이기 때문이다. 넣어둔 돈이 소액이거나 법인의 경우 예치 기간이 7일 미만일 때는 은행의 이자 부담이 전혀 발생하지 않을 수도 있다.

조사 대상 은행들이 현재 개인 MMDA 고객들에게 제공하고 있는 금리는 높아야 0.30~0.40%에 그쳤다. 이마저도 1억원 이상을 맡겨야 적용받을 수 있는 이자율이다. 예치금이 500만원이 되지 않는 MMDA는 금리가 아예 제로였다.

하나은행의 파킹통장 확대가 한층 시선을 끄는 이유도 바로 이런 측면 때문이다. 하나은행은 다른 시중은행보다 자금을 조달하는데 많은 비용을 감내하고 있는 실정이다. 즉, 파킹통장처럼 이자 부담이 적은 예금 상품을 통한 자금 확보가 더욱 필요하다는 얘기다.

실제로 올해 1분기 하나은행이 조달한 원화 자금에 대해 지불한 평균 금리는 1.46%로 국민은행(1.29%)·신한은행(1.37%)·우리은행(1.40%)보다 높았다. 숫자만 놓고 보면 큰 차이가 아닌 것처럼 느껴지지만, 각 은행이 조달하고 있는 원화 자금 규모가 200조~300조원에 이르는 점을 감안하면, 이 같은 이자율 차이만으로도 수천억원의 지출이 좌우될 수 있는 현실이다.

특히 신종 코로나바이러스 여파로 기준금리가 유래 없는 0%대까지 추락하면서 은행들의 이 같은 조달 금리 절감 노력에는 더욱 속도가 날 것으로 예상된다. 시장 금리가 내려갈수록 은행들의 이자 마진은 축소가 불가피한데, 조달 금리라도 최대한 낮춰야 이익 위축을 최소화할 수 있기 때문이다.

한국은행은 신종 코로나바이러스로 경기 침체의 골이 깊어지자 지난 3월 기준금리를 기존 1.25%에서 0.75%로 한 번에 0.50%포인트 인하했다. 우리 금융 시장으로서는 처음으로 맞이하는 제로금리 시대다. 그럼에도 경기가 회복될 기미를 보이지 않자 한은은 지난 달 기준금리를 추가로 0.25%포인트 내린 0.50%로 결정했다.

금융권 관계자는 "저금리 기조 심화로 은행은 물론 금융권 전반의 자산운용 수익률 악화가 불가피한 상황"이라며 "조달 금리가 높은 은행일수록 MMDA처럼 이자 비용 부담이 적은 요구불예금에 대한 수요가 더 커질 수밖에 없을 것"이라고 말했다.