×

공유하기

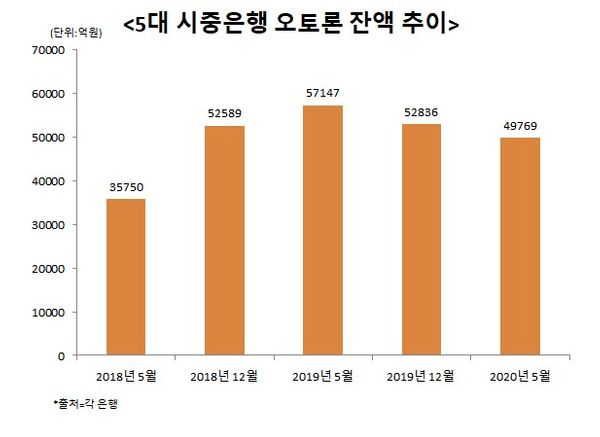

5대 은행 5월 말 잔액 4조9769억원…1년 새 13%나 급감

당국 자체 요청에 한도 축소 영향…“새 먹거리 발굴” 주력

5대 시중은행 오토론 잔액 추이.ⓒ데일리안 이나영 기자

5대 시중은행 오토론 잔액 추이.ⓒ데일리안 이나영 기자

시중은행들이 틈새시장 공략 차원에서 경쟁적으로 뛰어들었던 자동차대출(오토론) 시장의 성장세가 꺾이고 있는 것으로 나타났다. 경기침체와 연체율 상승 등이 맞물리면서 금융당국이 제동을 걸고 나선 데 따른 것으로 풀이된다. 초저금리 시대와 신종 코로나바이러스 감염증(코로나19)에 이어 대출 규제까지 각종 악재들이 겹치면서 수익성에 비상이 걸린 와중에 오토론 영업까지 위축돼 미래 먹거리 발굴에 대한 시중은행들의 고민은 깊어질 전망이다.

24일 은행권에 따르면 KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행의 올해 5월 말 오토론 잔액은 4조9769억원으로 1년 전(5조7147억원)과 비교해 13.0%나 급감했다.

그동안 시중은행들은 오토론을 새 먹거리로 판단하고 빠르게 확장해왔다. 일부 은행에서는 지점장들의 핵심성과지표(KPI) 평가항목에 자동차대출 판매 실적을 반영하며 영업 확대에 나서기도 했다.

은행들은 SGI서울보증보험에서 대출금 전액에 대해 신용보증을 받아 오토론을 실행하고 있다. 대출자가 돈을 갚지 않더라도 보증보험에 가입돼 있기 때문에 대출금을 100% 돌려받을 수 있다.

이렇다보니 이들 은행의 2018년 말 오토론 잔액(5조2589억원)은 2017년 말보다 110.6%나 급성장했다. 이후 작년 5월(5조7147억원)까지 8.6% 상승하며 상승세를 이어갔으나 그 해 12월 말(5조2836억원) 7.5% 줄어들면서 감소세로 전환됐다.

오토론 잔액이 급증하면서 연체율도 함께 상승하자 금융당국이 취급 자제를 요청한 데 따른 것으로 보인다.

앞서 금융감독원은 지난해 테마검사로 은행의 오토론을 꼽으면서 오토론 등 신규 대출을 확대하는 것 등에 대해 쏠림 현상 여부를 점검한 바 있다.

이에 따라 은행들은 지난해 5월부터 자동차대출 상품의 한도와 대출기간을 기존보다 줄였다. 기존에는 신차 및 중고차에 상관없이 최대 1억원까지 대출이 가능했으나 신차의 경우 6000만원, 중고차의 경우 최대 4000만원으로 한도가 줄었다.

대출기간의 경우 최대 120개월 이내였으나 중고 대출에 대해서는 최대 60개월 이내로 축소됐다. 다만 신차 대출의 경우 기존과 같이 최대 120개월까지 가능하다.

또한 SGI서울보증보험의 담보비율은 110%에서 100%로 내리고 만 25세 미만 고객은 80%로 맞췄다.

문제는 경기부진, 초저금리와 코로나19 등의 여파로 하반기에도 은행권의 수익성 악화가 지속될 것이라는 점이다. 틈새 시장으로 공략해왔던 오토론 영업 확대도 쉽지 않은 만큼 디지털 전환 등을 통한 영업 경쟁력을 확보하면서 새로운 수익원 발굴에 나설 것으로 예상된다.

시중은행 관계자는 “정부의 가계대출 규제 강화로 오토론 시장을 틈새 공략해왔지만 당국의 자제 요청과 연체율 상승, 보증한도 축소 등으로 과거처럼 영업 확대 드라이브를 걸기는 어려운 상황”이라고 강조했다.

또 다른 시중은행 관계자는 “초저금리 시대와 코로나19 등의 여파로 예대마진이 줄어들면서 은행들의 수익성이 악화되고 있다”며 “수익구조를 다변화하기 위한 새로운 틈새시장 발굴에 주력할 것”이라고 말했다.