×

공유하기

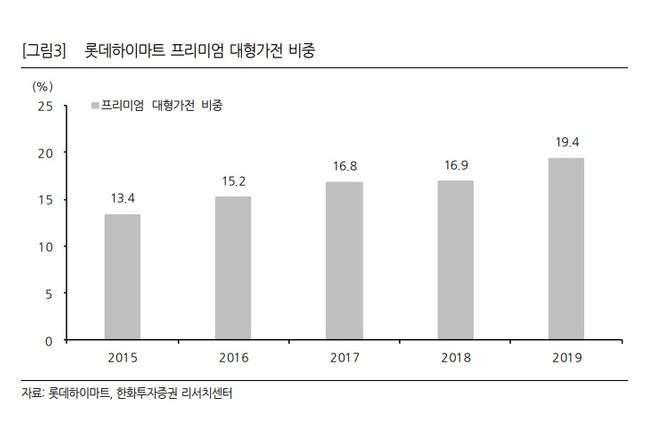

롯데하이마트 프리미엄 대형가전 비중ⓒ한화투자증권

롯데하이마트 프리미엄 대형가전 비중ⓒ한화투자증권

한화투자증권은 13일 롯데하이마트에 대해 “롯데하이마트의 3분기 영업실적이 당초 당사 추정치를 상회할 것으로 추정한다”면서 목표주가를 기존 3만8000원에서 4만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

남성현 한화투자증권 연구원은 “롯데하이마트의 3분기 매출액과 영업이익은 각각 1조679억 원, 영업이익 448억원을 기록할 것으로 예상한다”며 “1등급 효율가전 환급에 따른 효과가 일부 반영됐고, 해외소비 제한에 따라 내구제 제품 구매 소비로 전환되고 있으며 계절성 가전 부진을 대형가전 판매량 회복이 커버하고 있다고 판단한다”고 밝혔다.

남 연구원은 “7월과 8월 가전부문 산업 성장률은 각각 12.5%, 35.0%를 기록했는데 소비경기 부진과 가전산업이 성숙기에 접어들었다는 점을 고려할 때 이례적인 현상으로 해석할 수 있다”면서 “특히 성장을 주도하고 있는 부분은 TV 및 냉장고, 세탁기 등 대형가전으로 파악한다”고 설명했다.

또 “이러한 부분은 롯데하이마트에게 있어 의미가 크다고 볼 수 있다”며 “설치를 기반으로 하고 있다는 점에서 차별적인 경쟁력을 보유하고 있고 평균판매가격(ASP)이 높아 외형성장을 이끄는 요인이며, 롯데하이마트의 강점인 오프라인 채널을 활용하기에 더욱 유리하기 때문”이라고 짚었다.

이어 “부진한 환경임에도 불구하고 안정적인 외형성장과 비용절감 노력으로 실적 성장은 가파르게 이어지고 있다”며 “전방산업 성장도 안정적으로 이뤄지고 있는 만큼 긍정적인 시각을 제시한다”고 덧붙였다.