×

공유하기

양사 주력 사업 컴포넌트‧광학솔루션 비중 나란히 확대

5G 상용화 등 MLCC수요 증가…삼성전기 이익률 극대화

LG이노텍, 아이폰 호재 1분기에도 지속…매출 37.9%↑

MLCC로 장식한 자동차 모형.ⓒ삼성전기

MLCC로 장식한 자동차 모형.ⓒ삼성전기

삼성전기와 LG이노텍이 올해 1분기 IT수요 확대에 힘입어 수익성을 대폭 끌어올릴 것으로 기대된다. 삼성전기는 적층세라믹콘덴서(MLCC) 등 수동소자(컴포넌트) 사업, LG이노텍은 광학솔루션 사업에 집중했던 것이 유효했다는 분석이다.

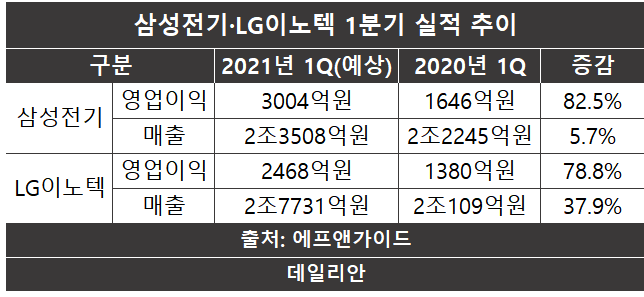

29일 금융정보업체 에프앤가이드에 따르면 삼성전기의 올해 1분기 예상 영업이익은 3004억원으로 전년 동기 대비 82.5% 늘었다. 예상된다. 매출도 2조3508억원으로 5.7% 증가할 전망이다.

삼성전기의 호실적은 영업이익률이 높은 컴포넌트솔루션의 부상과 관련이 깊다. 5세대 이동통신(5G) 상용화와 IT제품 수요 확대 영향으로 필수부품인 파워인덕터와 적층세라믹콘덴서(MLCC) 등 수동소자 매출 비중이 크게 늘었다는 분석이다.

실제 지난해 기준 삼성전기의 컴포넌트솔루션 매출은 3조6450억원으로 전년 동기 대비 13.2% 증가했다. 비중 역시 41.7%에서 44.4%로 2.7%p 상승했다.

통상 컴포넌트솔루션의 영업이익률이 10%대인 점을 감안한다면 이같은 비중 증가는 전체 실적에도 지대한 영향을 미칠 수밖에 없다. 모듈솔루션의 경우 3~4%대의 영업익익률을 기록하고 있다.

삼성전기·LG이노텍 1분기 실적 추이.ⓒ데일리안 이건엄 기자

삼성전기·LG이노텍 1분기 실적 추이.ⓒ데일리안 이건엄 기자

카메라모듈 매출 비중이 더욱 확대된 LG이노텍 역시 높은 성장을 기록할 것으로 예상된다. LG이노텍의 핵심 고객사인 애플이 지난해 신형 아이폰 출시를 12월로 늦춘 것이 비수기인 올해 1분기까지 호재로 작용하고 있다는 분석이다.

통상 애플은 매해 3분기에 아이폰을 출시했지만 지난해에는 신종 코로나바이러스 감염증(코로나19) 여파로 4분기에 아이폰12를 출시했다. 현재 LG이노텍은 애플에 카메라 모듈을 공급하고 있다.

특히 아이폰12의 판매량이 전작 보다 크게 늘면서 LG이노텍 매출에도 긍정적으로 작용하고 있다. 시장조사업체 카운터포인트에 따르면 아이폰12는 지난 1월에만 글로벌 시장에서 2000만대 가량이 판매됐다. 지난해 동기 아이폰11 판매량 대비 35% 증가한 수치다.

이 영향으로 LG이노텍의 올해 1분기 예상 영업이익은 2468억원으로 전년 대비 78.8% 급증했다. 매출도 2조7731억원으로 같은 기간 대비 37.9% 늘었다. LG이노텍의 광학솔루션 부문 매출 비중은 지난해 말 기준 71%에 달한다. 이는 전년(68%) 대비 3%p 상승한 수준이다.

업계 관계자는 “코로나19 이후 모바일 수요 회복과 함께 비대면 서비스 확대로 IT향 부품 매출이 크게 늘고 있다”며 “양사 모두 이를 바탕으로 올해 큰 성장을 이뤄낼 것으로 예상한다”고 말했다.

이어 “특히 삼성전기와 LG이노텍이 신사업으로 삼고 있는 전장부품 시장도 점차 확대되는 추세라 수익성을 크게 끌어올릴 수 있을 것으로 보인다”고 덧붙였다.

LG이노텍 카메라 모듈.ⓒLG이노텍

LG이노텍 카메라 모듈.ⓒLG이노텍