×

공유하기

美 0.5%p씩 두 번 더 올리면 금리 역전

韓 기준금리 인상 압박...“연내 최대 2.5%”

대출금리 ‘고공행진’, 투자전략 재수립해야

제롬 파월 미국 연방준비제도(Fed) 의장. ⓒ신화/뉴시스

제롬 파월 미국 연방준비제도(Fed) 의장. ⓒ신화/뉴시스

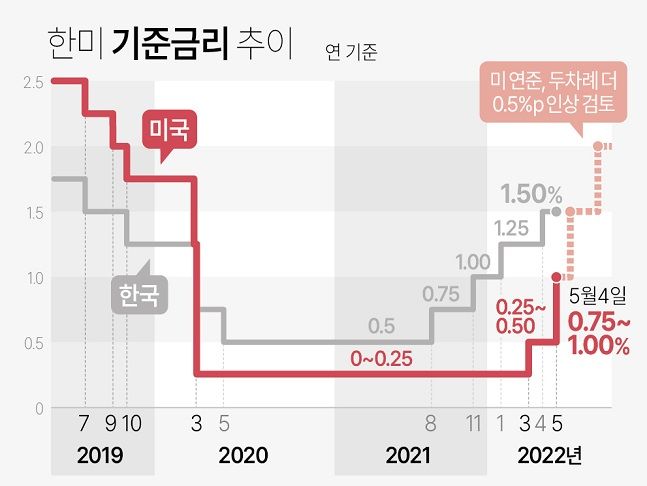

미국이 22년만에 ‘빅스텝(기준금리를 한 번에 0.5%포인트 인상)’ 첫 발을 떼면서, 한국은행의 금리 인상 시계도 빨라질 전망이다. 미국 연방준비제도(Fed, 연준)가 연내 2~3차례의 빅스텝을 예고한만큼, 우리도 이에 대응하지 않으면 한미 금리가 역전되는 상황이 올 수 있기 때문이다. 한미간 금리가 역전되면 외국인 자본 유출, 원화 가치 하락에 따른 추가 물가 상승 등이 우려된다.

한은의 추가 기준금리 인상이 불가피한 가운데 '영끌족(영혼까지 끌어모아 투자)'들의 대출 이자 상환 부담 더욱 가중될 것으로 보인다. 한은이 기준금리를 올리면 대출금리 역시 더 치솟기 때문이다.

◆ “한은, 연내 기준금리 4번 이상 올린다”

6일 금융권에 따르면 연준이 지난 3~4일(현지시간) 열린 연방공개시장위원회(FOMC) 정례회의에서 정책금리 빅스텝을 단행하면서, 한국과 미국과의 금리 격차는 기존 1.00~1.25%p에서 0,50~0.75%p로 좁혀졌다. 한국이 기준금리 상단을 현 1.5%로 그대로 유지한다고 가정하면, 미국이 추가로 빅스텝을 두 번만 더 하면 이르면 7월부터 양국 금리가 뒤집어진다.

제롬 파월 연준 의장은 이날 FOMC 회의 직후 “75bp(1bp=0.01%) 인상을 적극적으로 고려하고 있지 않다”면서도 “향후 경제와 금융 여건이 연준의 기대와 일치하는 방향으로 진화한다면 향후 몇 차례 회의에서 50bp 추가 인상에 대한 광범위한 공감이 있다”고 밝혔다. 미국이 두어번의 빅스텝을 예고함에 따라 한은도 추가 금리 인상이 불가피할 전망이다.

국내 경기 상황 역시 한은의 추가 기준금리 인상 명분을 강화하고 있다. 지난달 소비자물가 상승률은 4.8%로 2008년 10월 금융위기 이후 13년 반 만에 최고치를 기록했다. 당장 오는 26일 금융통화위원회(금통위) 정례회의에서 금리 인상이 점쳐진다. 최근 공개된 4월 금통위 의사록(4월 14일 개최)에서도 주상영 금통위 의장 직무대행 위원을 제외한 금통위원 5명 전원이 고물가에 선제 대응하기 위한 기준금리 인상 필요성을 주장했다.

시장은 한은이 최소 2~3차례 이상의 추가 금리 인상을 통해 기준금리를 2.25% 이상 올릴 것이라는 전망이 지배적이다. 김성수 한화투자증권 연구원은 “이달과 7월, 11월 등 세 차례 걸친 금리 인상으로 연말 기준금리가 2.25%까지 도달할 것”이라고 내다봤다. 글로벌 투자은행인 JP모건은 한은이 추가로 네 차례 기준금리를 올려, 연말 기준금리가 2.5%에 이를 것으로까지 전망했다. 올해 금통위 통화정책 결정회의는 오는 26일을 포함 7월 14일, 8월 25일, 10월 14일, 11월 24일 다섯차례가 남았다.

ⓒ 연합뉴스

ⓒ 연합뉴스

◆ 신용대출・주담대 금리 더 뛴다...이자 74만원↑

한은의 기준금리 인상에도 가속도가 붙으면서 가계대출 차주의 이자부담은 눈덩이처럼 불어날 전망이다. 한은이 기준금리를 올리면 시중은행들은 예적금 수신상품 금리를 인상하고, 은행채 금리 역시 상승한다. 이에 따라 조달비용이 늘어난 은행들은 대출금리를 올리게 된다. 즉, 기준금리가 오르면 시차를 두고 금융권 대출금리도 치솟게 된다.

지난 3월부터 은행권 가계대출 금리는 3.98%로 7년10개월만에 가장 높은 수준으로 집계됐다. 시중은행의 주택담보대출 금리는 7%대에 근접했다. 지난 4일 기준 4대 은행(KB국민, 하나, 신한, 우리은행)의 주담대 고정금리 상단은 4.02~6.52%를 기록했다. 같은 기간 신용대출 금리와 주담대 변동금리 상단은 5%대에 육박했다. 연말 주담대 금리 7%, 신용대출 금리가 6%를 충분히 돌파할 것이라는 관측이다.

한은에 따르면 기준금리가 0.25%p 오르면 차주 1인당 연간 이자 부담은 16만1000원이 늘어난다. 한은은 이미 올해 1월과 4월 기준금리를 0.25%p씩 두 번 올렸다. 단순 계산으로 1인당 추가 이자 부담액이 36만2000원 증가한 것이다. 연내 2~3번 금리 인상을 더 한다고 하면, 인당 이자부담은 최대 72만4000원까지 늘어난다. 설상가상으로 변동금리 대출 비중은 80% 안팎으로 여전히 높다. 변동금리는 고정금리보다 시장금리에 따른 이자 부담을 더 크게 받는다.

금융권 관계자는 “본격적인 금리 상승을 앞두고 대출을 최대한 줄이고, 그럼에도 대출을 받아야 한다면 고정금리를 선택하는 등 보수적으로 접근해야 한다”며 “시장금리 상승으로 이자수익을 높일 수 있는 고금리 예・적금 상품에 관심을 가져볼 만 하다”고 밝혔다.