×

공유하기

中, 2Q부터 경기회복기 진입 전망…전망기관 경제성장률 잇따라 상향 조정

반도체, 유통, 항공 등 중심으로 수익 개선 기대감…디스플레이는 수혜 제한적

1월 18일 중국 상하이 훙차오 기차역에서 최대 명절인 춘제(음력설) 연휴를 앞두고 귀향하려는 중국인들로 인산인해를 이루고 있다. ⓒ 로이터/연합뉴스

1월 18일 중국 상하이 훙차오 기차역에서 최대 명절인 춘제(음력설) 연휴를 앞두고 귀향하려는 중국인들로 인산인해를 이루고 있다. ⓒ 로이터/연합뉴스

중국의 '리오프닝(경제활동 재개)'이 침체를 겪고 있는 국내 반도체·디스플레이업계에 기회가 될 지 주목된다. 강력한 봉쇄 정책으로 그간 움츠러들었던 중국 소비가 활발해지면 한국의 대중국 수출도 활력을 되찾을 것이라는 기대다.

IT 제품을 중심으로 수요 증가가 가시화될 경우 삼성전자, SK하이닉스 등 메모리 반도체 제조사들의 숨통도 다소 트일 것으로 예상된다. 다만 디스플레이는 중국 현지 기업들의 물량공세가 상당해 국내 업체들의 수혜가 제한적일 것이라는 주장이 제기된다.

12일 업계에 따르면 중국은 정부 주도의 강력한 경기부양정책으로 이르면 올 봄부터 경제회복기에 진입할 것이라는 전망이 나온다. 일상 복귀에 따른 소비 정상화 등으로 2분기를 기점으로 반등 흐름을 보일 것이라는 진단이다.

글로벌 전망 기관도 이 같은 중국 활동 재개를 주시하고 있다. 국제통화기금(IMF)은 올해 중국 경제성장률 전망치를 지난해 10월 4.4%에서 지난달 5.2%로 0.8%p 높였다. 신용평가사 피치 레이팅도 성장률 예상치를 기존 4.1%에서 5.0%로 상향 조정했다.

그간 강력한 봉쇄정책으로 억눌렸던 소비가 재개될 움직임이 감지되면서 반도체, 유통, 항공 등 국내 산업도 수익성이 개선될 것으로 기대하고 있다.

한국무역협회는 '중국의 리오프닝에 따른 우리 경제 영향 분석' 보고서를 내고 중국 위드코로나 전환에 따른 리오프닝 시, 중국 경제성장률 상승→중국 수입 수요 확대→주요국의 대중국 수출 증가→주요국의 GDP(국내총생산) 증가가 예상된다고 했다.

중국의 올해 경제성장률 전망치 5.1%에서 2.1%p를 위드코로나 효과로 가정할 경우, 한국 전체 수출증감률은 0.55%p 상승할 것으로 봤다. 그러면서 0.55%p는 지난해 전체 수출물량 증가분의 31%에 해당한다고 추정했다.

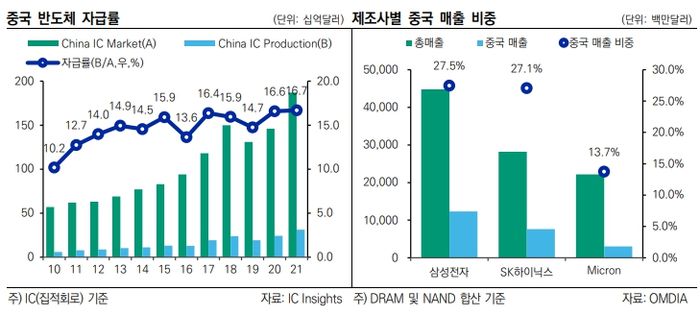

중국의 소비 확산에 따른 수혜가 두드러질 것으로 예상됨에 따라, 고전중인 국내 반도체업계에 화색이 돌고 있다. 반도체 자급률이 낮은 중국이 IT 제품 등 수요를 확대하면 한국 D램·낸드 매출도 덩달아 증가하기 때문이다.

중국의 메모리반도체 시장 규모는 지난해 3분기 누적 기준 321억 달러로, 전체 메모리반도체 산업의 28% 비중을 차지한다. 반면 반도체 자급률은 2021년 기준 16.7%에 불과해 해외 반도체 의존도가 높다.

ⓒ한국무역협

ⓒ한국무역협

SK하이닉스는 지난 4분기 콘퍼런스콜을 통해 "중국의 리오프닝과 경기 부양 효과에 따라 하반기부터는 (반도체) 수요가 회복될 것으로 기대한다"고 말했다. 중국의 봉쇄 조치가 완전히 해제되면 그간 누적돼온 모바일 교체 수요가 보다 활발해질 것이라는 기대다.

한국신용평가도 국내 메모리반도체업체가 글로벌 경쟁사 보다 수혜가 클 것이라고 전망했다.

한신평은 '중국 리오프닝에 따른 국내 산업별 영향' 보고서에서 "코로나19 확산으로 인한 전자제품별 수요 감소폭, 교체주기 등을 감안하면 스마트폰 수요 확대폭이 클 것"이라며 "최근 낮아진 메모리반도체 가격에 따른 단위당 채용량 증대로 업황 회복에 긍정적"이라고 설명했다.

반도체 '맑음' 디스플레이 '구름'…"민관 나서 수출 확대 기회 삼아야"

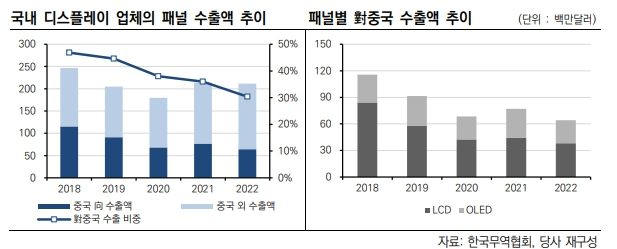

반도체와 달리 디스플레이 산업은 별다른 수혜가 없을 것이라는 진단이 나온다. 중국의 강력한 현지 패널 육성 정책으로 국내 디스플레이 소비가 뚜렷하게 개선되기 어렵다는 이유다.

특히 중국 내 소비가 많은 LCD(액정표시장치)는 BOE, CSOT, HKC 등 현지 업체들이 물량공세를 확대하고 있는 것과 달리, 국내업체들은 생산을 중단했거나 철수 수순을 밟고 있어 점유율 격차가 커지고 있다. 무역협회에 따르면 국내 디스플레이업체의 패널 대중국 수출액 비중은 2018년 46.9%에서 2022년 30.4%로 줄었다.

ⓒ한국신용평가

ⓒ한국신용평가

모바일의 경우, 중저가폰은 국내 업체가 아닌 중국 세트·패널업체가 주도하고 있어 경제부양 효과를 기대하기 힘들다. 삼성디스플레이와 LG디스플레이 패널을 탑재하는 아이폰은 중국 소비가 높은 편이지만, 이는 업황에 영향을 받지 않는 충성 고객에 기인한 결과여서 리오프닝 호재가 반영되기는 어려울 것이라는 진단이다.

한신평은 "아이폰의 경우 높은 고객 충성도와 프리미엄 전략을 바탕으로 경기흐름과 무관하게 꾸준한 성장을 해왔다"면서 "중국 세트업체 및 패널업체가 주도하고 있는 중저가 스마트폰을 중심으로 수요 확대 폭이 클 것으로 예상되는 점을 고려하면 국내 디스플레이 리오프닝 수혜는 제한적"이라고 진단했다.

한 디스플레이업계 관계자도 "중국 경기가 활성화되면 아이폰 보다는 중국 자국 브랜드에 쓰이는 중저가폰 수요가 더 크게 늘어날 전망"이라며 "서플라이체인상 삼성디스플레이, LG디스플레이가 얻을 수 있는 수혜는 그리 크지 않을 것"이라고 말했다.

한편, 중국의 리오프닝을 계기로 부진한 국내 수출을 만회하기 위해 민·관이 보다 적극적으로 나서야 한다는 주장이 제기된다.

무역협회는 "수출 부진 만회를 위해서는 정부와 기업이 대중국 수출을 위한 적극적인 마케팅을 전개할 필요가 있다"면서 "소비재, 중간재, 자본재 수출 확대를 위한 전시회 참가 및 한국 이미지 제고, 역내포괄적경제동반자협정(RCEP) 활용 등의 노력을 경주해야 한다"고 강조했다.

ⓒ한국신용평가

ⓒ한국신용평가