×

공유하기

2024년 중 가계대출 동향(잠정)

12월 가계대출, 2조원 증가

서울 한 시중은행의 대출창구. ⓒ 연합뉴스

서울 한 시중은행의 대출창구. ⓒ 연합뉴스

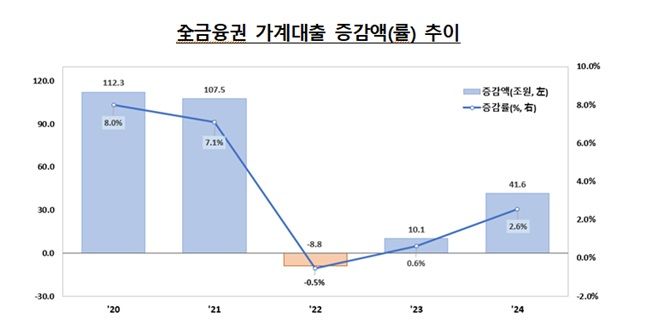

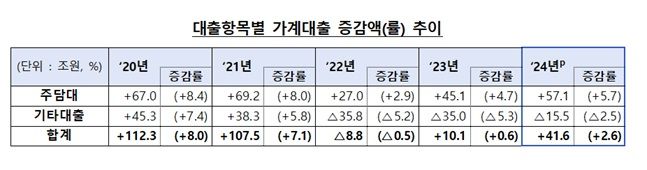

지난해 금융권 가계대출은 총 41조6000억원으로 전년 대비 2.6% 확대됐다. 가계대출은 2020년 112조3000억원, 2021년 107조5000억원 증가에서 2022년 8조8000억원 감소로 돌아선 뒤, 2023년 10조1000억원이 늘어났다.

15일 금융위원회가 발표한 '2024년 중 가계대출 동향(잠정)'에 따르면 지난해 금융권 가계대출은 41조6000억원이 늘어났다. 이중 주택담보대출은 은행권 주담대 중심으로 57조1000억원 증가해 전년(45조1000억원) 대비 증가폭이 확대됐다. 기타대출은 15조5000억원 감소해 전년(-35조원) 대비 감소폭이 축소됐다.

업권별로 살펴보면 은행권 가계대출은 46조2000억원이 늘어나며 전년(37조1000억원) 대비 증가폭이 확대됐다. 제2금융권 가계대출은 4조6000억원 감소하며 같은 기간(-27조원) 감소폭이 줄었다.

ⓒ 금융위원회

ⓒ 금융위원회

은행권 주담대 증가폭은 52조1000억원으로 전년과 비슷했다. 기타대출은 감소세가 지속되고 있으나 전년 대비 감소폭은 14조5000억원에서 5조9000억원으로 축소됐다.

제2금융권 가계대출은 여전사(3조2000억원), 저축은행(1조5000억원), 보험(5000억원)은 증가한 반면, 상호금융(-9조8000억원)은 감소했다.

ⓒ 금융위원회

ⓒ 금융위원회

지난해 12월 금융권 가계대출은 2조원 증가해 전월(5조원) 대비 증가폭이 줄었다.

대출종류별로는 주담대가 3조4000억원 증가해 전월(4조원) 대비 증가폭이 축소됐고, 기타대출은 1조4000억원 감소해 전월(1조원) 대비 감소 전환했다.

업권별로는 은행권 가계대출은 전월 대비 감소 전환(1조9000원→-4000억원)했고, 제2금융권은 증가폭이 축소(3조2000억원→2조3000억원)됐다.

은행권 주담대는 8000억원 증가해 전월(1조5000억원) 대비 증가세가 둔화됐다. 이는 겨울 이사수요 감소 등 계절적 요인과 추가 금리인하 기대에 따른 대출실행 이연 등으로 은행 자체 주담대 감소폭이 확대 (-8000억원→-1조7000억원)된 것에 주로 기인했다. 신용대출 등 기타대출은 전월 대비 감소 전환(4000억원→-1조1000억원)했다.

제2금융권 주담대는 전월과 동일한 2조6000억원 늘었다. 기타대출은 연말 상여금 및 분기말 상각 영향으로 감소 전환했다. 업권별로는 상호금융권(2조2000억원), 보험(3000억원), 저축은행(1000억원)은 증가했고, 여전사(-3000억원)는 감소했다.

금융당국은 "지난해 금리인하 기대감에 따른 대출금리 하락, 수도권 중심의 주택 거래 증가 등으로 4월 이후 가계부채 증가세가 확대됐으나, 2단계 스트레스 DSR 시행과 금융권의 자율적인 관리 노력 등으로 9월 이후 증가세가 둔화되면서 전반적으로 가계부채가 경상성장률 내에서 안정적으로 관리되고 있다"고 평가했다.

또한 "올해도 금융권이 리스크 관리 차원에서 자율적인 가계대출 관리기조를 유지하도록 유도하고, 상환능력 심사 중심의 여신관리체계를 지속적으로 확립해나감으로써 연간 가계부채 증가율을 경상성장률 이내로 일관되게 관리할 계획"이라고 밝혔다.