×

공유하기

'PF 충당금 대규모 적립'1116억원 순손실

부실채권·연체율↑…신한 제외 모두 적자

저축은행 사옥 전경 ⓒ 저축은행중앙회

저축은행 사옥 전경 ⓒ 저축은행중앙회

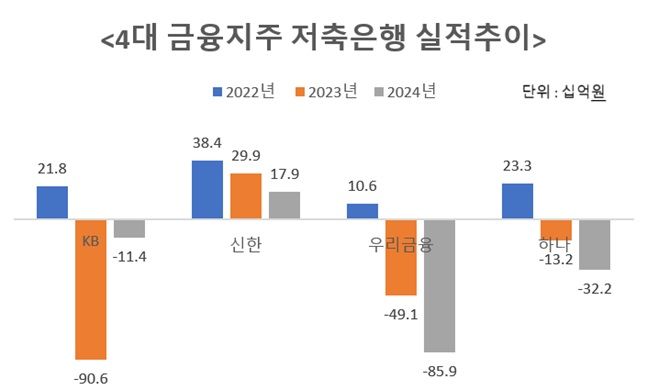

4대 금융지주 계열 저축은행들이 2년 연속 적자를 이어갔다. 부동산 프로젝트파이낸싱(PF) 부실에 따른 대규모 충당금 적립과 건전성 악화 때문으로 분석된다. 신한저축은행만이 유일하게 흑자를 이어갔지만, 증가폭은 전년 대비 감소했다.

13일 금융권에 따르면 KB·신한·하나·우리금융 등 4대 금융지주 소속 저축은행들은 지난해 총 1116억원의 당기순손실을 기록했다. 1230억원의 손실을 냈던 전년 대비 적자폭은 9.3% 줄었지만 2023년에 이어 지난해에도 적자를 면치 못했다.

KB저축은행은 지난해 114억원의 적자를 냈다. 건전성 관리를 위한 선제적 충당금 적립이 발목을 잡았다. 하지만 충당금 전입 효과로 2023년 906억원에서 적자폭을 대폭 줄였다.

지난해 분기별 실적은 ▲1분기 113억원 ▲2분기 -81억원 ▲3분기 -25억원 ▲4분기 -121억원이다. 1분기는 대손충당금 환입 효과로 흑자를 냈지만, 연말로 갈수록 충당금 규모가 늘어났다. KB저축은행은 2023년 1360억원의 충당금을 쌓았는데 지난해 적극적인 부실채권 상・매각으로 충당금 전입액이 667억원까지 줄었다. 이는 순손실 감소로 이어졌다.

4분기 고정이하여신(NPL) 비율은 9.82%로 한자릿대로 회복했다. 하지만 연체율은 8.72%로 1년새 4.21%p 늘었다. 고금리·고물가에 차주상환 능력이 악화된 결과로 풀이된다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

하나저축은행과 우리금융저축은행은 적자폭이 대폭 확대됐다. 하나저축은행은 2023년 132억원의 순손실을 기록했는데 지난해에는 그 규모가 322억원까지 늘어났다. 지난해 3분기 기준 고정이하여신 규모가 전년 1437억원에서 2935억원까지 두 배 가까이 커졌으며, NPL비율도 12.14%로 4대 금융지주 중 가장 높았다.

특히 같은 기간 부동산PF대출과 건설업, 부동산업 등에서 연체액이 빠르게 불어나며 수익성이 악화됐다. 관련 연체액은 1145억원으로 전년 동기 대비 424억원에서 크게 늘었다. 연체율도 5.98%에서 18.25%까지 치솟았다.

이에 따라 부동산 PF 사업성평가 등 충당금 적립기준 강화이 강화되며 대손충당금이 증가, 순손실도 늘어났다. 하나저축은행은 지난해 3분기까지 누적 1635억원의 대손충당금을 쌓았다. 전년 대비 30.1% 증가한 수치다. 하나저축은행은 올해 부동산관련 대출을 줄이고 신용대출 강화 등의 포트폴리오 재편을 추진하며 수익성 개선에 나설 방침이다.

우리금융저축은행 지난해 859억원 적자를 냈다. 2023년에도 491억원의 순손실을 기록했는데, 지난해 PF 부실에 대비하기 위해 보수적으로 충당금을 쌓느라 적자에서 벗어나지 못했다는 설명이다.

신한저축은행은 유일하게 179억원의 순익을 달성했다. 지난해 여신 자산 감소와 대손충당금 확대로 전년 대비 순익이 40.1% 감소했지만, 금융지주계열 저축은행 중 가장 높은 수익성을 보였다.

신한저축은행이 흑자 기조를 이어갈 수 있었던 배경으로는 리테일 중심 전략이 꼽힌다. 신한저축은행은 타사와 달리 부동산PF 대출을 공격적으로 하지 않았다. 리스크가 적은 보증부대출이나 햇살론 등 리테일 대출을 늘리며 안정적으로 포트폴리오를 운영해왔다.

4분기 연체율은 6.47%, 고정이하여신비율은 7.9%로 지난해 같은 기간 보다 각각 2.62%p, 3.52%p 증가했다. 저축은행 연체율이 10% 이상 넘어가는 곳이 부지기수임을 고려하면 상대적으로 안정적이라는 평가다.

금융지주 산하 저축은행이 적자 행진을 이어가는 반면, 자산규모 상위 5개 대형사는 흑자를 기록할 것으로 예상된다. 업계 1위 SBI저축은행은 지난해 900억원 이상의 순익이 추정된다. 이 외 애큐온저축은행 390억원, 웰컴저축은행 300억원을 웃도는 순익을 거둘것으로 보인다. 한국투자저축은행과 OK저축은행도 흑자가 유력하다.

단, 금융지주와 저축은행의 실적 공시는 회계기준이 달라 수치 차이가 날 수 있다. 금융지주계열 저축은행은 IFRS17 연결 회계기준에 맞춰 실적을 산출하는데 이 외 저축은행들은 일반기업회계기준(K-GAAP)을 따르기 때문에 회계상 충당금 적립 기준이 다르다.

K-GAAP에 따르면 KB저축은행은 지난해 123억원, 신한저축은행은 300억원의 순익을 거둔 것으로 추정된다. 다만 하나저축은행과 우리금융저축은행은 적자 규모가 상당해 큰 차이는 없을 것으로 보인다.

업계 관계자는 "올해도 대내외 금융환경이 녹록지 않아 수익성 개선이 쉽지 않을 것"이라며 "금융지주 계열 저축은행은 지난해 충당금을 선제적으로 적립했고, 올해 부실채권 회수에 역점을 두고 건전성 관리를 최우선으로 하고 있다"고 밝혔다.