×

공유하기

수출 비중 45%…미국·유럽·인도 타격 심해

글로벌 수주 부족분 내수 시장서 일부 만회할 것

손익 보다 캐시플로우에 초점…올해 매출은 하향 조정

서울 대치동 포스코센터 빌딩 전경.ⓒ포스코

서울 대치동 포스코센터 빌딩 전경.ⓒ포스코

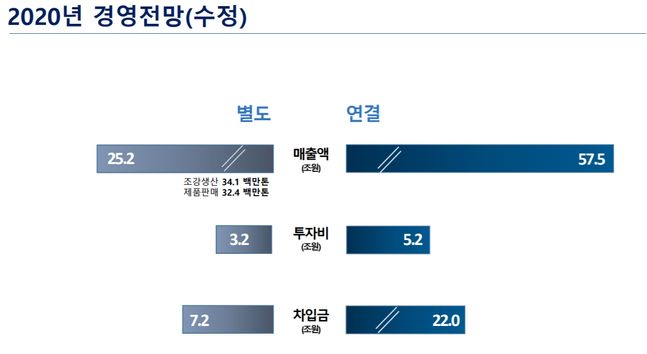

올해 1분기 성적이 급감한 포스코가 2분기에도 타격이 불가피할 것으로 전망했다. 올해 매출과 조강생산량 전망도 모두 하향 조정했다.

포스코는 완성차들의 공장 가동이 정상화되면 3분기 이후부터 수요가 점진적으로 회복될 것으로 예상했다.

포스코는 24일 올해 1분기 실적 컨퍼런스콜을 갖고 "코로나19 확산으로 수요가 감소하고 제품 가격이 하락하면서 매우 어려운 상황이 지속되고 있다"고 밝혔다.

특히 코로나19가 전세계적으로 영향을 미침에 따라 수출에 타격이 있다고 진단했다. 포스코의 수출 비중은 약 45%로 미주와 유럽, 인도 등을 중심으로 영향이 크다는 설명이다.

김광무 철강기획실장(전무)은 "각 국가별락다운(Lockdown)이 시작되면서 총 10개 해외 공장의 가동이 중단된 상태"라며 "2분기 손실이 어쩔 수 없이 발생할 것으로 본다"고 언급했다.

김영중 마케팅전략실장(상무)은 "(포스코) 미국·유럽 등 해외법인들은 주로 자동차 산업을 타깃으로 하고 있어 자동차강판 판매 비중 축소가 불가피하다"면서 "2분기 영향이 클 것"이라고 우려했다.

이에 연간 매출과 투자비, 생산량 전망치도 모두 하향 조정했다.

포스코는 올해 연결 기준 투자비용을 기존 6조250억원에서 5조2246억원으로 낮췄다. 전체 매출도 63조7940억원에서 57조5363억원으로 하향 조정했다.

ⓒ포스코

ⓒ포스코

투자비는 코로나19 여파로 각 산업별 회복 시기가 지연된 만큼 이에 맞춰 집행할 것으로 전망된다. 올해 예상 조강생산량은 3670만t에서 3410만t으로, 제품판매량은 3500만t에서 3240만t으로 각각 축소했다.

포스코는 글로벌 수주 부족분은 내수 시장을 통해 어느 정도 만회하고, 손익 보다는 현금 흐름에 초점을 두겠다고 밝혔다.

김광무 전무는 "손익 중심 보다는 캐시 플로우 중심으로 경영관리방침을 바꿔 해외에서도 재고를 최소화하고 현금 흐름에 최선을 기울이고 있다"면서 "원가 절감 뿐 아니라 경비 절감 계획도 수립하고 있다"고 말했다.

이어 "당초 예상 보다 실적이 하락할 가능성에 대비하고 하반기 이후 시장 상황에 따라 만회할 수 있도록 최선을 다하겠다"고 덧붙였다.

김영중 상무는 "수출에서 약화되는 부분을 내수 시장에서 일부 커버할 것"이라고 말했다.

글로벌 철강사들이 적극적으로 감산 정책을 펼치고 있는 것과 관련 포스코는 광양제철소 3고로 개수 등으로 자연스럽게 감산 효과가 기대된다고 설명했다.

김광무 전무는 "광양 3고로 개수가 1·2분기에 걸쳐 있다 보니 자연스럽게 감산 효과가 발휘돼 불황기에 어느 정도 대응할 것으로 본다"면서 "스크랩(고철) 구매로 증산했던 부분은 스크랩 물량을 줄여 대응하고 있다"고 말했다.

아울러 향후 수주 환경이 중요한 만큼 매월·매주 대책회의를 열고 시장 상황에 대응하고 있다고도 밝혔다.

시황 개선 시기는 3분기 중반부터 가능할 것으로 내다봤다. 포스코는 "완성차들이 3분기 가동이 재개된다면 수요로 연결되는 시점은 3분기 중반"이라며 "판매량 회복이 100%는 아니지만 영향을 주는 시점이 될 것으로 본다"고 말했다.

ⓒ포스코

ⓒ포스코

주요 자회사들은 코로나19 영향이 크지 않을 것으로 진단했다. 포스코인터내셔널의 경우 미얀마 가스전이 유가에 큰 영향을 받지 않을 것으로 봤다.

포스코건설도 주요 프로젝트에 차질이 없으며 앞으로도 큰 영향은 없을 것이라는 진단이다. 포스코에너지는 각 산업 생산 위축으로 전력 수요 감소가 불가피하지만 LNG(액화천연가스) 직수입 가격도 떨어지기 때문에 수익성 확보에는 큰 영향이 없을 것으로 판단했다.

한편 포스코는1분기 연결 기준 매출 14조5458억원, 영업이익 7053억원, 순이익 4347억원을 기록했다고 밝혔다. 전년 1분기 대비 각각 9.2%, 41.3%, 44.2% 감소한 수치다.

앞으로도 경영환경 변화가 예상됨에 따라 생산·판매 활동을 유연하게 운영하며 생산 관련성이 적은 간접비용의 극한적 절감, 투자 우선순위 조정 등 고강도 대책을 실행해 경영실적을 향상시키겠다고 강조했다.