×

공유하기

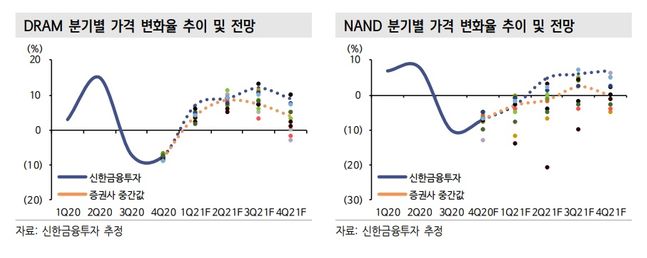

분기별 가격 변화율 추이 및 전망ⓒ신한금융투자

분기별 가격 변화율 추이 및 전망ⓒ신한금융투자

신한금융투자는 8일 반도체·장비 업종에 대해 “수요 회복과 공급 제약으로 낸드 업황이 올해 3분기부터 강하게 반등할 전망”이라고 밝혔다.

최도연 연구원은 “1분기부터 D램 가격 상승이 본격화되고 있는데 낸드 업황에 대한 회복 기대감은 여전히 낮다”며 “주식시장은 중장기적으로 낸드 공급초과가 지속될 것을 우려한다”고 밝혔다.

최 연구원은 “삼성전자의 낸드 투자가 지속됐기 때문”이라며 “신규 공급이 제한적인 D램과 달리 낸드는 재고 소진까지 시간이 더 필요했다”고 설명했다. 또 “최근 낸드 수요 회복 시그널이 발생했는데 1분기 출하량 급증 때문”이라며 “스마트폰, PC 수요가 낸드 수요를 회복시키고 있다”고 진단했다.

공급 측면에서는 낸드 업체들의 투자 기조가 당분간 보수적일 것으로 전망했다. 그는 “삼성전자가 낸드에서 공격적 성향을 보였던 이유는 시정점유율(M/S) 하락, 수익성 격차 발생”이라며 “삼성전자는 수익성 격차가 발생한 구간에서 M/S를 회복시키기 위해 시안 2차 팹에 증설을 주기적으로 진행했다”고 짚었다.

또한 “캐파 증설이 생산으로 확인될 올해 삼성전자의 낸드 M/S는 회복될 전망”이라며 “삼성전자의 1분기 낸드 영업이익률(OPM)은 10% 초반까지 하락할 것”이라고 내다봤다. 삼성전자가 낸드 투자 기조를 보수적으로 변경해 업황 회복에 주력할 시점으로 보인다는 설명이다.

수요 회복과 공급 제약으로 인해 낸드 업황은 3분기부터 강하게 반등할 것으로 관측했다.

최 연구원은 “D램에 이어 낸드 업황이 반등하는 구간에서 삼성전자, SK하이닉스 등 국내 반도체 주식들에 대한 관심이 더 커질 전망”이라며 “특히 SK하이닉스는 인텔 인수 효과로 밸류에이션 상승 및 실적 상향으로 연결될 것”이라고 내다봤다. 이에 따라 반도체 비중 확대 지속 추천과 함께 최선호주로 SK하이닉스를 제시했다.