×

공유하기

3자 매각 성공 시 그대로 유지

최악의 경우 고객 피해 불가피

서울 테헤란로 MG손해보험 본사 전경.ⓒMG손해보험

서울 테헤란로 MG손해보험 본사 전경.ⓒMG손해보험

MG손해보험이 끝내 부실금융기관으로 지정돼 매각 절차를 밟게 되면서 170만건에 달하는 보유 계약의 행방을 둘러싼 관심도 커지고 있다.

MG손보가 다행히 새 주인을 만난다면 기존 계약이 그대로 유지되면서 최상의 시나리오가 될 수 있고, 그렇지 못할 경우에도 다른 보험사가 이를 이전 받을 가능성도 있다. 하지만 결국 MG손보가 별다른 해법을 찾지 못한 채 문을 닫게 되면 소비자 피해는 불가피할 전망이다.

13일 금융권에 따르면 MG손보가 보유하고 있는 계약은 지난해 말 기준 168만212건으로 집계됐다. MG손보의 전신인 그린손해보험이 2012년 부실금융기관으로 지정되면서 물려준 계약이 83만6165건이었던 것과 비교하면 10년 새 두 배 넘게 불어난 규모다.

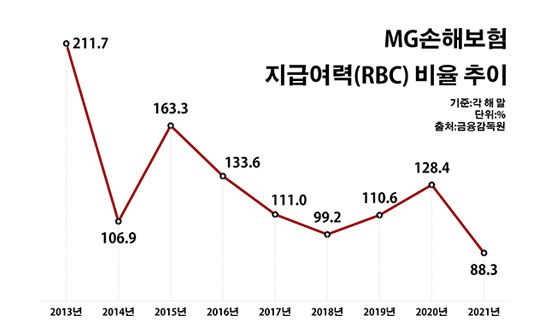

MG손보가 부실금융기관으로 지정된 건 재무 건전성 악화 때문이다. MG손보의 지난해 말 기준 지급여력(RBC) 비율은 88.3%로 보험업법 기준인 100%에 미치지 못했다.

RBC 비율은 보험사의 자산 건전성을 평가하는 대표 지표로, 이 수치가 100%에 미치지 못한다는 것은 모든 가입자가 한꺼번에 보험금을 달라고 요청했을 때 이를 제대로 지급할 수 없다는 의미다.

MG손해보험 지급여력(RBC) 비율 추이.ⓒ데일리안 부광우 기자

MG손해보험 지급여력(RBC) 비율 추이.ⓒ데일리안 부광우 기자

MG손보는 앞으로 금융당국이 경영을 맡아 매각이 추진될 것으로 보인다. 금융감독원 등이 경영 관리인으로 들어온 후 제3자 매각이 이뤄질 것으로 예상된다. 앞서 부실금융기관으로 지정됐던 그린손보가 정부 관리에 들어간 뒤 새마을금고가 이를 인수하고 MG손보로 새 출발을 한 게 대표적인 사례다.

이렇게 되면 MG손보 인수자가 계약도 모두 물려받게 된다. 기존 MG손보 고객 입장에서는 계약 회사 이름만 바뀌고 기존 계약을 변화 없이 유지할 수 있다는 측면에서 가장 안정적인 케이스다.

문제는 시장 여건이 좋지 않다는 점이다. 손보사를 품에 안고자 할 만한 인수자를 찾기가 쉽지 않은 환경이다. 금융권의 큰 손인 대형 5대 금융그룹들은 모두 손보 계열사를 보유하고 있다. 추가로 손보사를 인수해 사업을 더 키울 수도 있겠지만, 그러기엔 MG손보가 소형사여서 별다른 메리트가 없다는 평이다.

인수자를 찾지 못한다면 계약 이전이 추진된다. MG손보는 정리하고 보유 계약만 다른 손보사로 넘기는 방안이다. 하지만 다른 손보사 입장에서 보면 계약이전을 꺼릴 수밖에 없다. 이미 MG손보에 보험료가 납입된 상황에서 고객에 지급할 보험금은 그대로 남은 계약을 받게 되면 손실만 떠안는 꼴이 될 수 있어서다.

대신 이 과정에서 계약 가치가 마이너스가 된다면, 정부가 공적자금을 투입해 이를 보전할 수는 있다. 다만 이럴 경우 정부가 나서 부실 금융사를 지원한다는 비판이 불가피하다.

최악의 경우는 청산이다. 이는 MG손보가 사라지면서 보유 계약까지 모두 사라진다는 얘기다. 청산이 진행되면 계약자는 예금보험공사가 보장하는 한도 5000만원 내에서만 보험금을 돌려받을 수 있다.

금융권 관계자는 "소비자보호 차원에서 대안 없는 청산은 현실성이 낮은 시나리오이지만, 제3자 매각도 쉽지 않을 것으로 보여 MG손보가 최종 해법을 찾는데 걸리는 시간이 예상보다 길어질 우려가 있다"고 말했다.