LG화학, 도약 위한 숨고르기...2Q부터 반등 시동(종합)

1Q 최대 매출에도 수익성 하락...전지 본격 가세로 상승 전망

LG화학이 향후 도약을 위한 숨고르기 과정을 거쳤다. 1분기 최대 매출에도 수익성이 하락하면서 빛이 바랬지만 2분기부터 반등에 본격 시동을 걸 것으로 보인다.

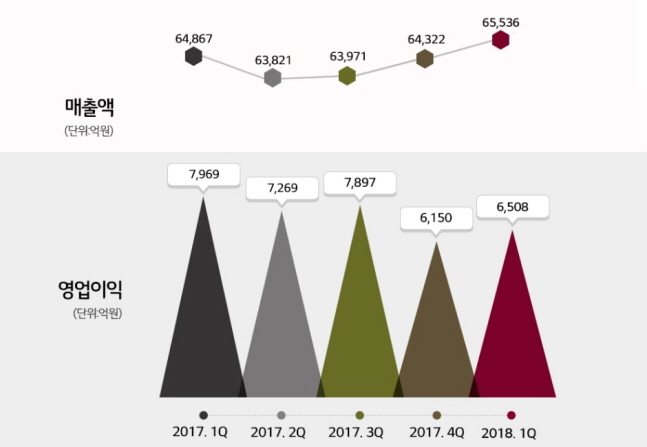

LG화학은 30일 공시를 통해 1분기 실적으로 매출 6조5536억원과 영업이익 6508억원을 기록했다고 밝혔다.

매출은 전년동기(6조4867억원)과 전 분기(6조4322억원)를 웃돌면서 분기 사상 최대치를 기록했지만 수익성 하락으로 빛이 바랬다. 영업이익이 전년동기(7969억원) 대비 18.3% 하락하면서 수익성이 악화된 것이다.

매출은 전년동기(6조4867억원)과 전 분기(6조4322억원)를 웃돌면서 분기 사상 최대치를 기록했지만 수익성 하락으로 빛이 바랬다.

◆기초소재 사업환경 악화로 수익성 하락...정보전자소재 적자도 악재

이러한 수익성 악화는 기초소재(석유화학) 부문에서의 감소가 가장 큰 영향을 미쳤다. 1분기 기초소재부문 영업이익은 6369억원(매출 4조3591억원)으로 전년동기(7337억원)에 비해 1000억원 가까이 감소했다.

유가와 원자재 가격 상승에 원화 강세가 겹치면서 사업환경이 악화된 것이 악영향을 미쳤다. 다만, 일부 제품의 수요 및 스프레드(제품 판매가격과 원재료 가격 차이) 확대 등으로 전분기 수준의 수익성은 유지했다.

특히 당초 증권가의 예상치(약 7300억원 안팎)보다도 낮은 수준에 형성되면서 아쉬움을 남겼다. 다만, 전 분기(6150억원) 대비 5.8% 증가하며 어려운 상황 속에서 선방했다는 평가도 나왔다.

정보전자소재부문 적자 전환도 악재로 작용했다. 정보전자소재부문은 1분기 영업손실 97억원(매출 7598억원)으로 전 분기(179억원)와 전년동기(293억원) 대비 모두 적자전환했다. 전방산업 시황 악화에 따른 물량 감소 및 판가 하락, 원화강세 등의 영향을 받았다고 회사측은 설명했다.

전지부문은 매출 1조2445억원과 영업이익 21억원을 기록하며 선방했다. 에너지저장장치(ESS) 및 소형전지는 계절적 비수기로 출하량이 감소했으나 전기차 판매 호조에 따라 자동차전지는 매출이 확대됐다.

생명과학부문은 매출 1311억원과 영업이익 70억원을, 자회사인 팜한농은 매출 2369억원과 영업이익 454억원을 각각 기록했다. 계절적 성수기 진입으로 전분기 대비 큰 폭의 실적 개선이 있었으나 연구개발(R&D) 비용 등의 증가로 전년 동기 대비 실적은 소폭 감소했다.

◆2분기 반등 위한 숨고르기...전지 부문 기대감 '업'

1분기 실적 악화에도 2분기 반등을 위한 숨고르기라는 평가가 나오고 있다. 기초소재부문 사업환경의 불확실성이 여전하지만 정보전자소재와 전지부문 실적 개선이 꾸준히 이뤄질 것이라는 전망이다.

1분기 실적이 전년동기 대비 부진했지만 전 분기에 비해서는 오히려 다소 개선된 흐름을 보인 것도 긍정적이다.

회사측이 기대를 걸고 있는 사업은 전지(배터리)부문이다. 현재 전기자동차용 배터리 수준 잔고가 상당히 증가한 상태로 3세대 전기차 배터리도 계획대로 착착 진행되고 있어 수주 증가가 예상된다는 설명이다.

LG화학은 이 날 실적발표 직후 열린 컨퍼런스콜에서 "지난해 말 대비 지난 3월 말 기준 수주 잔고는 상당한 증가(Significant Increase)로 표현할 수 있다“며 ”특정 거래선과의 계약 내용을 밝힐 수 없다는 점을 양해 바란다“고 밝혔다.

또 이러한 실적 개선 흐름이 당분간 지속될 것이라면서 중대형 전지부문의 올 하반기 손익분기점(BEP) 달성 가능성을 높게 봤다. 회사측은 “물량 증대효과와 메탈 가격의 판가 연동 계획 등의 프로그레스를 감안하면 BEP 수준이 가능할 것"이라고 자신감을 내비쳤다.

이어 ”특히 신규 프로젝트에는 판매가격이 메탈 가격에 100% 연동되고 있음에도 수출 규모가 늘어난 점은 의미가 있다"며 "기존 프로젝트에 메탈가를 연동하는 문제도 상당히 진척됐다"고 강조했다.

이와 함께 1분기 적자전환한 정보전자소재 사업도 2분기와 3분기 중 흑자전환할 것으로 예상했다. 회사 입장에서도 기대에 못 미치는 실적이지만 생산성 제고와 물동량 조정, 원가 절강 활동 등을 통해 흑자 전환이 가능할 것이라는 설명이다.

정호영 LG화학 최고재무책임자(CFO·사장)는 2분기 사업 전망과 관련해 “환율과 유가 변동 등에 따른 불확실성이 존재하지만 본격적인 성수기 진입 및 전방산업의 수요 회복, 고부가 제품 매출 확대와 원가 절감 노력 등으로 견조한 실적을 이어갈 것”이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

LG화학 분기별 실적 추이.(단위:억원)ⓒLG화학

LG화학 분기별 실적 추이.(단위:억원)ⓒLG화학