자회사 출자 30조 육박 '최대'…非은행 사업 다양화 성과

이중레버리지비율 마지노선 임박…추가 출자 제한 불가피

자회사 출자 30조 육박 '최대'…非은행 사업 다양화 성과

이중레버리지비율 마지노선 임박…추가 출자 제한 불가피

신한금융그룹의 자회사 출자금이 1년 새 3조원 넘게 불어나면서 30조원에 육박한 것으로 나타났다. 대형 인수합병(M&A)을 통해 생명보험사와 신탁사를 품에 안은데 이어 증권사에도 대량의 자금을 지원하는 등 비(非)은행 영역을 빠르게 확장한 영향으로 풀이된다. 이 같은 선택과 집중 덕분에 경쟁자들보다 앞서 다양한 사업 포트폴리오를 구축하는 데에는 성공했지만, 금융당국의 규제에 따라 추가 출자엔 한계가 불가피해지면서 새로운 숙제도 안게 됐다.

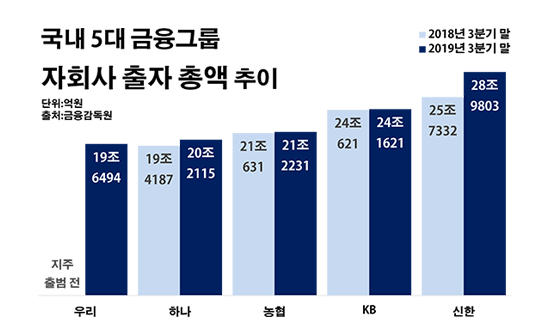

9일 금융감독원에 따르면 지난해 3분기 말 기준 신한·KB·하나·우리·NH농협·BNK·DGB·JB금융 등 국내 8개 은행 계열 금융그룹들의 자회사에 대한 출자 총액은 총 125조6880억원으로 집계됐다. 이는 금융그룹이 지주 차원에서 계열사에 지원한 자금을 가늠해 볼 수 있는 금액이다. 출자란 단어 그대로 사업을 운영하거나 확대하기 위해 자금을 내는 행위를 일컫는 말이다.

자회사에 가장 많은 돈을 풀고 있는 곳은 신한금융이었다. 신한금융의 자회사 대상 출자 액수는 28조9803억원으로 조사 대상 금융그룹들 중 최대였다. 1년 전(25조7332억원)보다 12.6%(3조2471억원)나 더 늘어나며 선두를 유지했다. 아울러 같은 기간 자회사 출자금이 조 단위로 확대된 곳은 신한금융이 유일했다.

이어 KB금융의 계열사 출자액이 24조621억원에서 0.4%(1000억원) 증가한 24조1621억원으로 많은 편이었다. 농협금융 역시 21조631억원에서 21조2231억원으로, 하나금융도 19조4187억원에서 20조2115억원으로 각각 0.8%(1600억원)와 4.1%(7928억원)씩 자회사 출자 금액이 늘었다. 올해 초 은행에서 지주 체제로 다시 출범한 우리금융의 자회사 출자 규모는 19조6494억원으로 조사됐다.

지방금융그룹들 중에서는 BNK금융의 계열사에 대한 출자액이 5조8795억원으로 제일 많았다. 다만 1년 전(5조8495억원)에 비해 소폭(0.5%·300억원) 증가하는데 그치며 거의 변화가 없는 수준이었다. 이밖에 DGB금융은 2조7888억원에서 3조3108억원으로, JB금융은 2조357억원에서 2조2713억원으로 각각 18.7%(5220억원)와 11.6%(2356억원)씩 자회사 출자액이 늘었다.

신한금융의 계열사 출자가 이처럼 남달리 불어난 이유는 우선 M&A에서 찾을 수 있다. 신한금융은 지난해 2월 2조3000억원을 들여 오렌지라이프를 사들였다. 이어 석 달 뒤인 5월에는 아시아자산신탁을 인수하며 추가로 2000억원을 썼다. 몇 개월 새 M&A에만 2조5000억원에 이르는 돈을 쏟아 부은 셈이다.

여기에 더해 증권 자회사인 신한금융투자에 대해서도 대규모 자금을 공급해주며 지원사격을 벌였다. 자기자본 4조원 이상 증권사에게 주어지는 초대형 투자은행 사업권을 딸 수 있도록 돕기 위해서였다. 신한금융은 같은 해 7월 신한금융투자가 진행한 6600억원의 유상증자 물량을 모두 소화한 바 있다.

신한금융의 이 같은 행보는 비은행 포트폴리오를 본격 확장하기 위한 작업으로 풀이된다. 국내 대출 시장이 사실상 포화 상태에 다다르면서 금융그룹들은 더 이상 은행의 이자 수익에 기댄 구조만으로는 성장을 기대할 수 없는 처지에 놓였다. 엎친데 덮진 격으로 한국은행 기준금리는 역대 제일 낮은 수준까지 추락하면서 이자 마진은 축소가 불가피한 실정이다.

이에 다른 금융그룹들도 M&A 시장에 손을 내밀며 신한금융의 뒤를 따를 것으로 전망된다. KB금융은 손해보험에 비해 두각을 드러내지 못하고 있는 생명보험 부문에 꾸준한 관심을 갖고 있다. 하나금융 역시 보험업계에서의 영향력이 미미한 편이다. 올해 지주 체계로 재출범한 우리금융 역시 보험 사업을 채워 넣어야 하지만, 그에 앞서 비어 있는 증권사부터 메꿔야 하는 상황이다.

문제는 급속한 출자 확대로 인해 신한금융의 재무 구조 안전성 지표인 이중레버리지비율이 금융당국의 기준선 바로 아래까지 차올랐다는 점이다. 이중레버리지비율은 금융사의 무리한 외형 확장을 막기 위해 2009년부터 시행된 평가 항목으로, 이 수치가 높을수록 금융지주사가 출자할 수 있는 폭이 좁아졌다는 뜻이다. 이에 금융당국은 금융지주들로 하여금 이중레버리지비율을 130% 미만으로 유지하라고 권고 중이다. 이를 초과하면 경영실태평가 시 불리하게 적용한다는 방침이다.

실제로 신한금융의 지난해 3분기 말 이중레버리지비율은 128.6%로 금융당국이 제시한 제한선에 임박한 상태다. 은행 계열 금융그룹들 중에서 단연 최고 기록으로, 전체 평균(119.4%)과 비교하면 9.2%포인트나 높다. 전년 동기까지만 해도 117.8%로 업계 평균(119.7%)을 밑돌았지만 1년 새 10.8%포인트 오르면서 상황이 크게 역전됐다.

이 같은 이중레버리지비율 탓에 당분간 신한금융이 M&A나 자회사 유상증자 등 추가 출자에 나서기는 어려울 것이란 관측이 제기된다. 지주 자본을 늘려 이중레버리지비율을 낮출 수 있지만, 그렇게 되면 상대적으로 주주들에게 돌아가야 하는 이익에 부정적 영향을 줄 수도 있다는 점에서 한계가 있다는 평이다.

금융권 관계자는 "금융사 M&A가 활발해지면서 금융지주를 중심으로 이중레버리지비율 관리의 중요성이 커지고 있다"며 "해당 지표가 강제 준수 조항은 아니지만 금융당국의 가이드라인이 사실상 규제 잣대로 활용되는 현실을 감안하면, 이중레버리지비율이 급속도로 오를 경우 사업 확대에 제동이 걸릴 수 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 5대 금융그룹 자회사 출자 총액 추이.ⓒ데일리안 부광우 기자

국내 5대 금융그룹 자회사 출자 총액 추이.ⓒ데일리안 부광우 기자