×

공유하기

제로금리 충격에도 나 홀로 NIM 상승세…시중은행 '역전'

3%대 대출 이자율 고수…코로나發 비대면 활성화 수혜만

주요 은행별 명목순이자마진(NIM) 추이.ⓒ데일리안 부광우 기자

주요 은행별 명목순이자마진(NIM) 추이.ⓒ데일리안 부광우 기자

카카오뱅크가 대출과 예금 사이의 금리 차이를 통해 거둔 예대 마진이 올해 들어 더 확대되면서 시중은행들을 넘어선 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태가 불러온 제로금리 역풍으로 다른 은행들의 예대 마진이 일제히 축소된 것과 비교하면 크게 대비되는 흐름이다. 인터넷전문은행으로서 금융권의 금리 경쟁을 촉진시키며 메기 효과를 불러일으킬 것이란 기대를 모았던 카카오뱅크가 도리어 기존 은행들보다 폭리를 취하는 모습에 비판의 목소리가 커지고 있다.

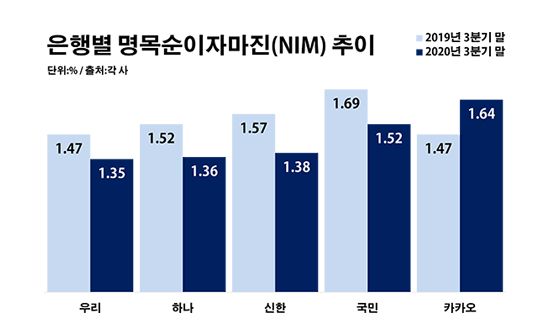

29일 금융권에 따르면 올해 들어 3분기 말까지 카카오뱅크가 기록한 명목순이자마진(NIM)은 1.64%로 1년 전(1.47%)보다 0.17%포인트 오른 것으로 집계됐다. NIM은 예금과 대출의 이자율 차이에서 발생하는 이익을 중심으로 한 은행의 수익력을 나타내는 지표로, 수치가 오를수록 예대 마진이 커지고 있다는 의미다.

반면 대형 은행들의 NIM은 너나 할 것 없이 하강 곡선을 그렸다. 지난해까지만 해도 주요 시중은행들의 NIM이 카카오뱅크를 웃돌았지만, 이제는 완전히 역전을 허용한 모양새다. 실제로 KB국민·신한·우리·하나은행 등 국내 4대 은행의 평균 NIM은 같은 기간 1.56%에서 1.40%로 0.16%포인트 하락했다.

은행별로 봐도 상황은 마찬가지였다. 우선 우리은행의 NIM은 1.47%에서 1.35%로 0.12%포인트 떨어지며 최저를 나타냈다. 하나은행 역시 1.52%에서 1.36%로, 신한은행은 1.57%에서 1.38%로 각각 0.16%포인트와 0.19%포인트씩 NIM이 낮아졌다. 국민은행의 NIM도 1.69%에서 1.52%로 0.17%포인트 하락했다.

이처럼 은행들의 이자 마진이 전반적으로 위축된 배경에는 코로나19를 계기로 크게 추락한 기준금리가 자리하고 있다. 통상 시장 금리가 낮아질수록 은행들이 예금과 대출에 매기는 이자율은 동반 하락하게 된다. 이럴 경우 둘 사이의 금리 폭, 즉 예대 금리의 간격도 좁아지는 것이 일반적인 경향이다.

한국은행은 지난 3월 코로나19 여파가 본격 확대되자 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 이른바 빅 컷을 단행했다. 우리나라의 기준금리가 0%대까지 떨어진 건 올해가 처음이다. 이어 한은이 5월에도 0.25%포인트의 추가 인하를 결정하면서 현재 기준금리는 0.50%로 역대 최저치를 다시 한 번 경신한 상태다.

이럼에도 불구하고 카카오뱅크가 홀로 예대 마진을 개선할 수 있었던 이유는 단순하다. 그 만큼 대출 금리를 높게 유지하고 있기 때문이다. 카카오뱅크가 원화 대출에 매기고 있는 평균 이자율은 올해 3분기 말 기준 3.05%로 조사 대상 은행들 중 유일하게 3%를 넘겼다. 반면 나머지 은행들의 해당 금리는 ▲우리은행 2.76% ▲신한은행 2.82% ▲하나은행 2.84% ▲국민은행 2.88% 등 모두 2%대로 내려왔다.

이렇게 높은 대출 이자율을 고수하고 있는 가운데 카카오뱅크는 코로나19 이후 활성화하고 있는 비대면 금융 바람의 수혜를 톡톡히 입고 있다. 모든 상품을 비대면으로 파는 인터넷은행으로서 코로나19의 반사이익은 한껏 누리고 있다는 의미다.

실제로 카카오뱅크의 올해 3분기 말 대출 잔액은 18조7300억원으로 지난해 말(14조8803억원) 대비 25.9%(3조8497억원) 급증했다. 같은 기간 4대 은행의 대출이 929조120억원에서 1017조6301억원으로 9.5%(88조6181억원) 늘어난 것과 비교하면 세 배에 가까운 증가율이다. 이에 힘입어 올해 3분기까지 카카오뱅크의 누적 당기순이익은 859억원으로 전년 동기(154억원) 대비 457.8%(705억원) 급증했다.

금융권에서는 카카오뱅크의 이런 행보를 둘러싸고 인터넷은행의 출범 취지와 어긋나는 결과란 비판이 제기된다. 인터넷은행은 오프라인 점포가 필요 없는 특성 상 전통적인 은행들보다 운영비가 적게 드는 만큼, 보다 저렴한 이자의 대출 공급이 가능할 것으로 기대를 모았다. 하지만 현재까지의 결과만 놓고 보면 카카오뱅크는 오히려 시중은행들보다 비싼 대출을 통해 더 큰 예대 금리 차를 거두고 있는 실정이다.

금융권 관계자는 "예대 마진을 놓고 보면 시중은행보다 인터넷은행의 대출 이자율 인하 여력이 더 크다고 볼 수밖에 없다"며 "인터넷은행이 고착화 된 시중은행의 대출 금리 구도에 균열을 일으킴으로써, 소비자들에게 이익이 되는 경쟁의 선순환을 가져다 줄 것으로 관심을 모았던 과거를 돌이켜 보면 아쉬움이 큰 현실"이라고 말했다.